榕税一稽处〔2024〕300号

违法事实:

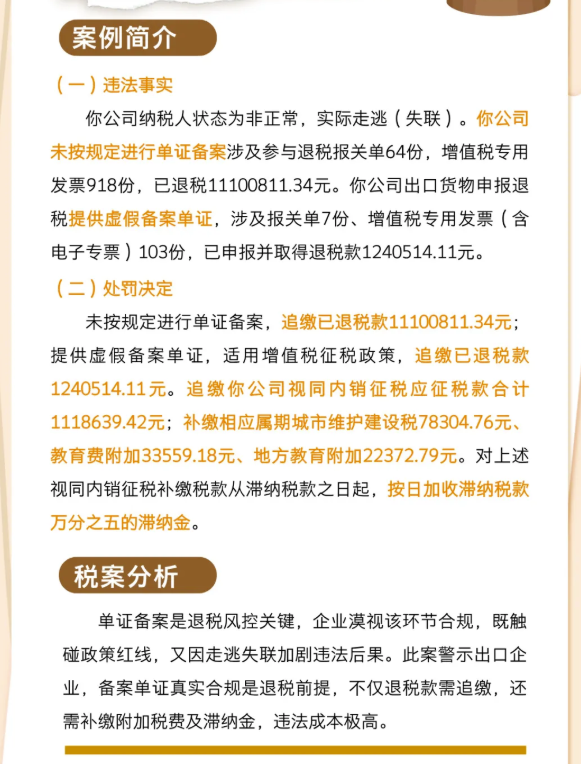

(一)你公司纳税人状态为非正常,实际走逃(失联)。

(二)你公司未按规定进行单证备案涉及参与退税报关单64份,增值税专用发票(含电子专票)918份,已退税11100811.34元。

(三)你公司出口货物申报退税提供虚假备案单证,涉及报关单7份、增值税专用发票(含电子专票)103份,已申报并取得退税款1240514.11元。

处罚决定及依据:

(一)根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第九条第二项第5目、《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)第五条第八项规定,你公司未按规定进行单证备案共计64份,涉及增值税专用发票(含电子专票)918份,已退税11100811.34元,应追缴已退税款11100811.34元。

(二)根据《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)第五条第九项第9目、第14目,《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条第一项第4目、第九条第二项第5目规定,你公司出口货物品名数量、集装箱信息、起运信息比对不一致,申报退税提供虚假备案单证,涉及报关单7份、增值税专用发票(含电子专票)103份,已申报并取得退税款1240514.11元,适用增值税征税政策,追缴已退税款1240514.11元。

(三)根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条第一项、《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)第五条第九项、《中华人民共和国增值税暂行条例》第九条、《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局令第50号)第十五条规定,你公司对应销售收入按出口当月1日美元对人民币汇率中间价计算折合人民币,应追缴你公司视同内销征税应征税款合计1118639.42元。

根据《中华人民共和国城市维护建设税法》第一条、第二条、第四条规定,你公司应补缴相应属期城市维护建设税合计78304.76元。

根据《征收教育费附加的暂行规定》第二条、第三条规定,你公司应补缴相应属期教育费附加合计33559.18元。

根据《福建省人民政府关于调整地方教育附加征收标准有关问题的通知》(闽政文〔2011〕230号)第一条、第二条规定,你公司应补缴相应属期地方教育附加合计22372.79元。

(四)根据《中华人民共和国税收征收管理法》第三十二条的规定,对上述视同内销征税补缴税款从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

税案分析

单证备案是退税风控关键,企业漠视该环节合规,既触碰政策红线,又因走逃失联加剧违法后果。此案警示出口企业,备案单证真实合规是退税前提,不仅退税款需追缴,还需补缴附加税费及滞纳金,违法成本极高。