发票是交易真实性的法定凭证,备注栏信息的填写关乎发票是否合规。

按照《纳税人合规开具发票正负面清单》要求:备注栏填写不全、不规范,属于违规开票,可能导致发票无效,产生涉税风险。

6月1日起,税务与财务审核将从严执行,不合规发票一律退回重开。

发票备注栏基础规则与字数限制

一、什么是备注信息

发票备注信息是指纳税人根据所属行业特点和生产经营需要,自行额外增加的发票信息。发票备注信息项目可以在发票开具时直接填写在备注栏。

二、数电票备注栏规范

开具数电发票时:

• 项目名称限制100字符;

• 备注限制200字符(若是对备注文本长度等有特殊需求的,应通过自定义附加要素录入);• 备注区域整体字符(包括特定要素的内容,基础信息备注,附加要素信息)不能超过630个,否则会以“…”显示;

• 字符计算:中文算三个字符,数字和英文算一个字符。

• 显示限制:备注区最多放6行,内容较多建议使用自定义附加要素录入。

5类特定业务

数电票vs税控票填写规则

以下5项业务为强制备注项:

数电票在专属信息栏填写,无需在备注栏重复;税控票必须在备注栏手工填写。

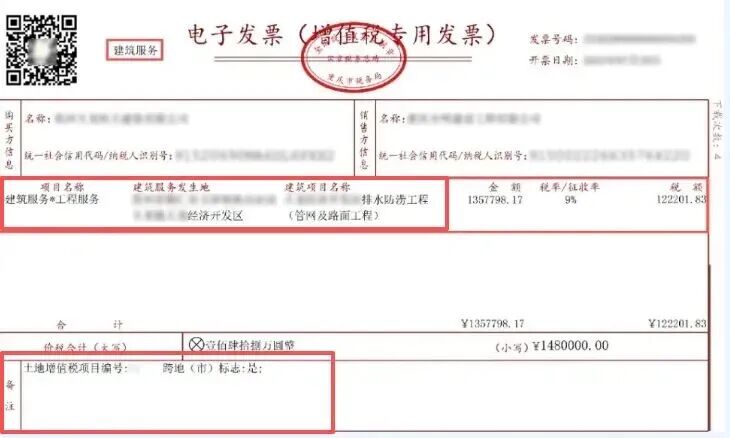

一、建筑服务

1. 税控发票:提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

2. 数电票必填内容:建筑服务发生地、建筑项目名称、跨地(市)标志。上述信息应在开票界面特定信息栏次填写,无需在备注栏重复填写。

3. 政策依据:《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)

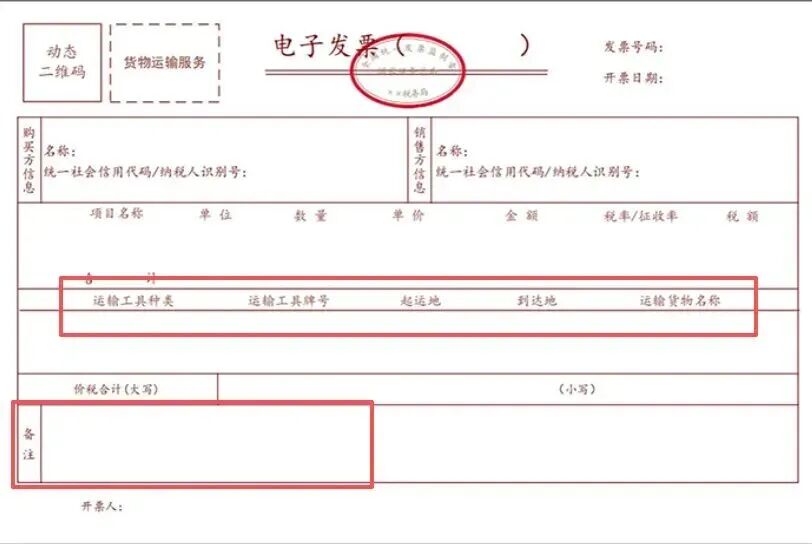

二、货物运输服务

1. 税控发票:增值税一般纳税人提供货物运输服务,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

2. 数电票必填内容:运输工具种类、运输工具牌号、起运地、到达地、运输货物名称。上述信息应在开票界面特定信息栏次填写,无需在备注栏重复填写。

3. 政策依据:《国家税务总局关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号)

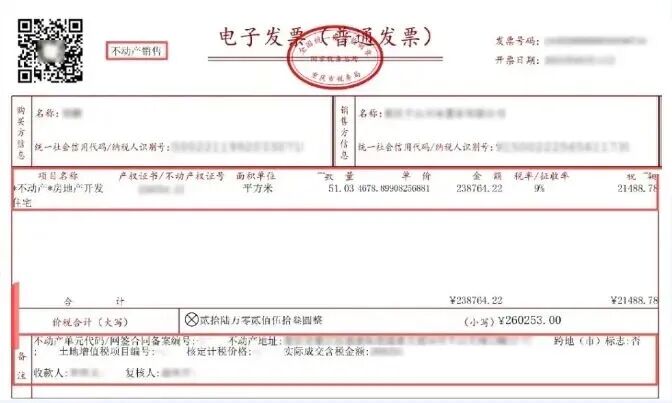

三、不动产销售

1. 税控发票:销售不动产,纳税人自行开具或者税务机关代开增值税发票时,应在发票备注栏注明不动产的详细地址。

2. 数电票必填内容:不动产地址、面积单位、跨地(市)标志。上述信息应在开票界面特定信息栏次填写,无需在备注栏重复填写。

3. 政策依据:《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)

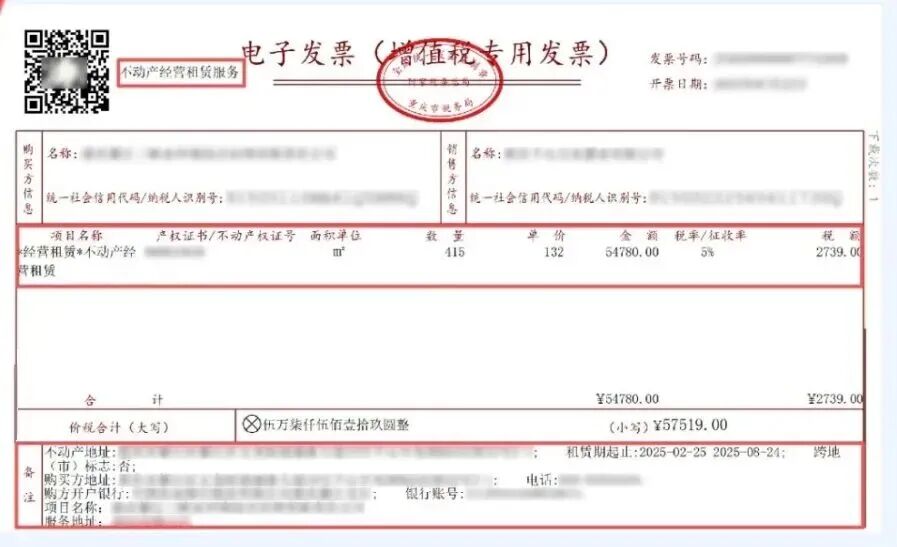

四、不动产经营租赁服务

1. 税控发票:出租不动产,纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明不动产的详细地址。

2. 数电票必填内容:不动产地址、租赁期起止、跨地(市)标志、产权证书/不动产权证号、面积单位。上述信息应在开票界面特定信息栏次填写,无需在备注栏重复填写。

3. 政策依据:《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)

五、旅客运输服务

没有必填信息,纳税人可根据自身需求填报出发地、到达地、交通工具等信息。

其他必须规范备注的业务场景

除以上五种特定业务,还有这些业务必须按要求填写备注:

一、税务机关代开增值税发票

税务机关代开增值税发票,应在备注栏内注明增值税纳税人的名称和纳税人识别号。

政策依据:《国家税务总局关于印发〈税务机关代开增值税专用发票管理办法(试行)〉的通知》(国税发〔2004〕153号)

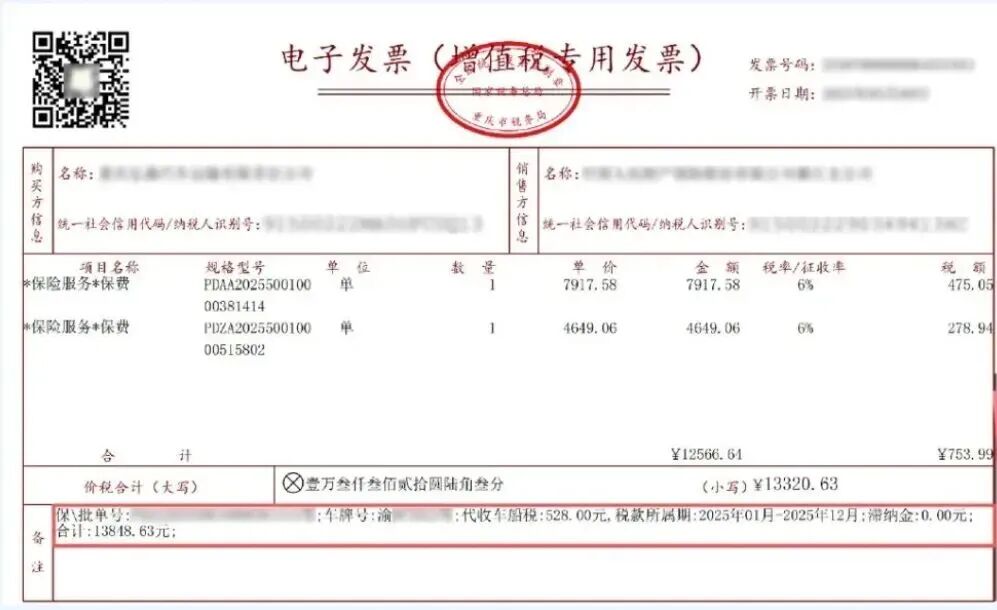

二、保险机构代收车船税

保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。

政策依据:《国家税务总局关于保险机构代收车船税开具增值税发票问题的公告》(国家税务总局公告2016年第51号)

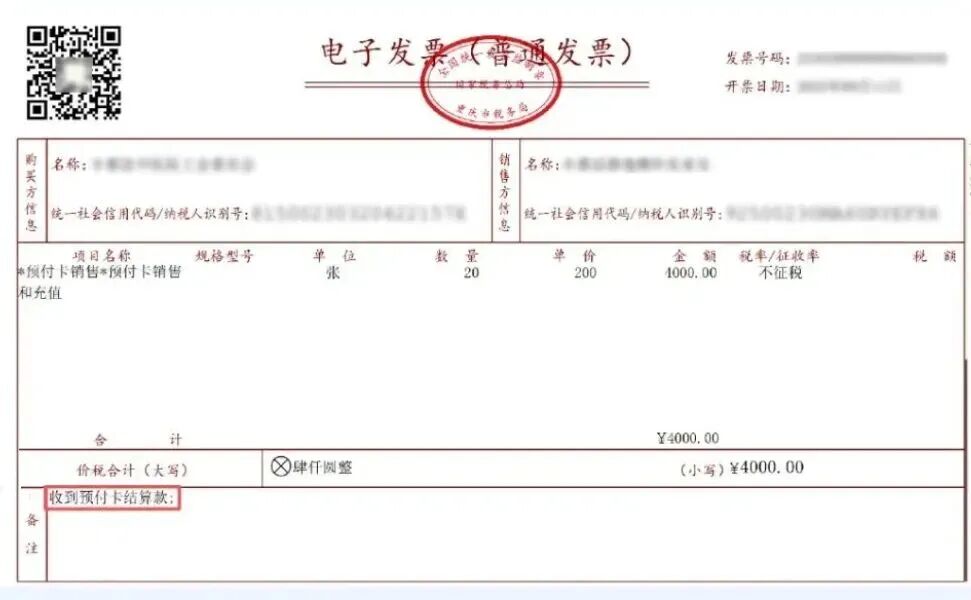

三、销售预付卡

销售方与售卡方不是同一个纳税人的,销售方在收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。

特约商户收到支付机构结算的销售款时,应向支付机构开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。

政策依据:《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)

四、生产企业代办退税出口货物

生产企业代办退税的出口货物,应先按出口货物离岸价和增值税适用税率计算销项税额并按规定申报缴纳增值税,同时向综服企业开具备注栏内注明“代办退税专用”的增值税专用发票,作为综服企业代办退税的凭证。

政策依据:《国家税务总局关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》(国家税务总局公告2017年第35号)

五、个人保险代理人汇总代开

主管税务机关为个人保险代理人汇总代开增值税发票时,应在备注栏内注明“个人保险代理人汇总代开”字样。

政策依据:此规定来源于《国家税务总局关于个人保险代理人税收征管有关问题的公告》(国家税务总局公告2016年第45号)

六、差额征税

按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

特别提醒

折扣销售不得仅在备注栏注明

纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。

若仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。

开具数电票涉及折扣时,应使用开票界面的“添加折扣”功能,切勿仅在备注栏手工填写折扣信息。

政策依据:《国家税务总局关于折扣额抵减增值税应税销售额问题通知》(国税函〔2010〕56号)

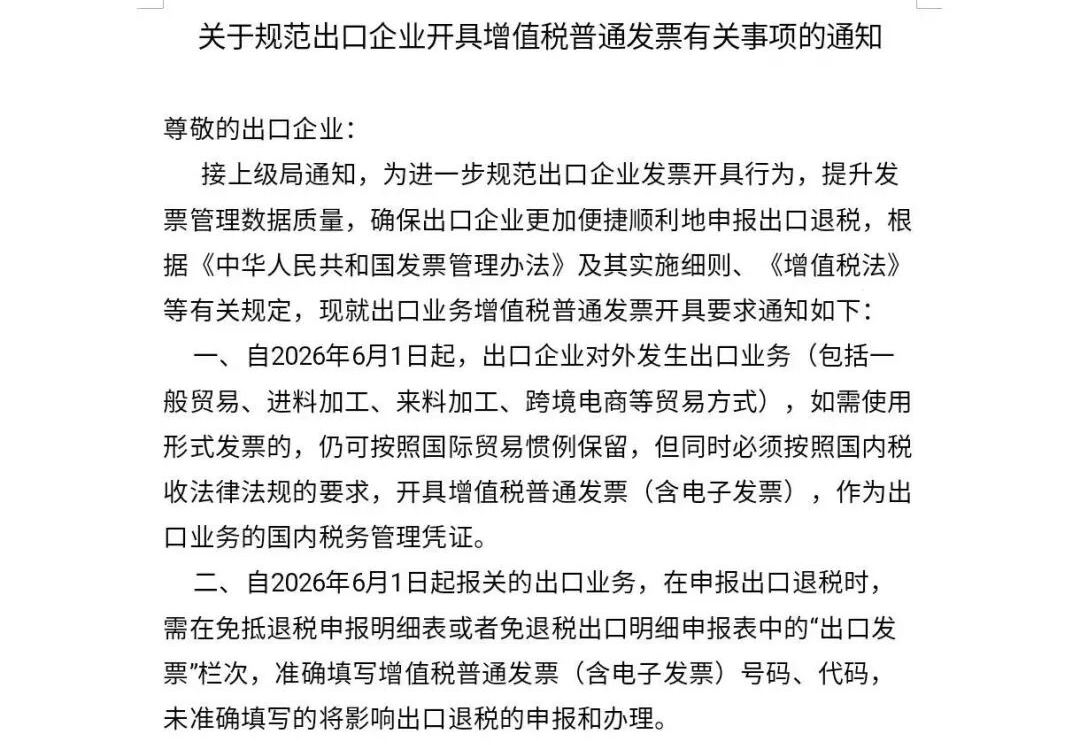

出口企业发票备注栏填写不全,

到底有什么风险?

近日,江苏有地区税务局已下发相关通知,明确出口发票开具要求。

具体要填哪些内容呢?

第一,出口合同编号(或框架协议编号)、外币金额、汇率。

如果你票面上开的是CIF价,则备注栏里还要专门注明FOB价。

第二,如果已有报关单的,要同时注明报关单号和提运单号。

第三,其他需要说明的事项,企业根据实际情况选填。

擎天全税通出口开票与退税申报自动化方案,只需一次部署,即可实现从业务数据自动采集、一键智能开票,到退税申报准备的全链路线上化贯通。系统自动触发关键流程,彻底告别人工重复录入与跨岗传递,将财务人从繁琐操作中解放出来。

✅ 全流程自动化闭环:业务数据→自动开票→退税申报,全程无缝衔接,自动化水平行业领先。

✅ 效率大幅提升:单票处理时间缩短50%以上,人工操作失误率降低约80%。

✅ 人力效能释放:财务团队可聚焦于异常处理与数据分析,实现价值转型。

发票备注栏填写不全,可能会招来以下风险:

1、影响出口退税办理

出口企业如果未按规定在备注栏注明合同编号、外币金额、汇率等信息,可能会影响出口退税的办理。

2、进项税不得抵扣

企业取得的备注栏填写不合规的发票,属于不合规票据。其进项税不得抵扣,已经抵扣的,需作转出处理。

3、不得税前扣除

根据《企业所得税税前扣除凭证管理办法》第十二条,企业取得填写不规范等不符合规定的发票,不得作为税前扣除凭证。

也就是说,发票备注栏若是填写不合规,对应的成本费用很可能被纳税调增,导致多缴企业所得税。

4、面临行政处罚,最高罚款1万元

根据《发票管理办法》第三十五条,未按照规定的栏目开具发票的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收。

来源:网络

的关键变化解析-4d4f2897d8064686b0fbcddd50d48525.png)