本期聚焦出口企业,逐一拆解出口业务在各表单填报环节的关键变化。提前把握这些变化方向,有助于企业降低后续申报难度。

※阅读提示!!!

本文基于税务总局发布的《增值税及附加税费申报表(试行)》及填写说明,结合试点地区公告撰写。新表目前仅限五省市试点,非全国范围内的全面推广,非试点纳税人仍使用旧表办理纳税申报。

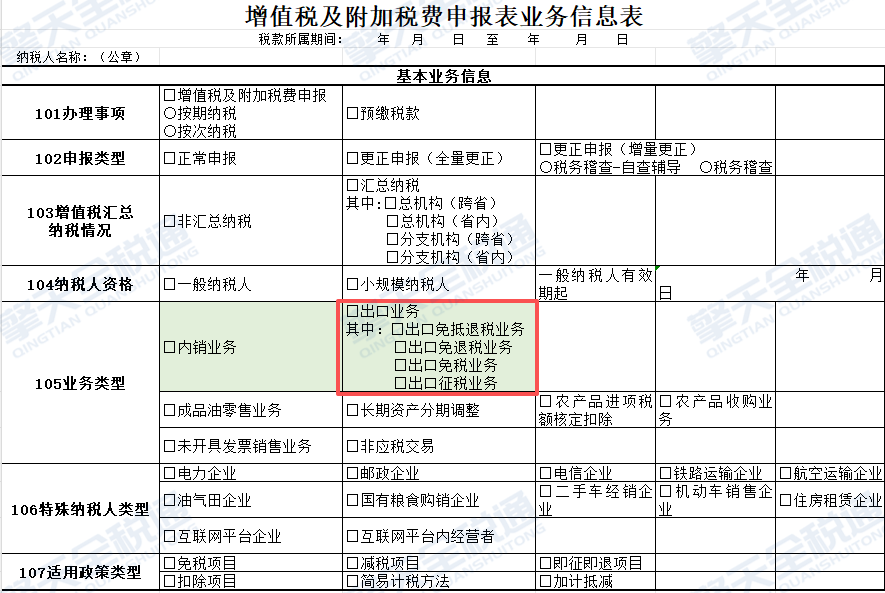

《业务信息表》

申报前的“总开关”

变化一:须前置勾选出口业务类型及适用增值税政策

新表增设《业务信息表》,企业在申报前必须按当期实际发生的出口业务,勾选适用的增值税政策。若部分业务无法退税而适用免税或征税政策,也应同步勾选相关栏次。不同企业类型可以参考以下方式勾选:

生产企业:免抵退税、免税、征税;

外贸企业:免退税(免抵退税)、免税、征税;

Tips:申报前对出口业务的全面梳理至关重要,尤其需警惕临近期末发生的业务,因时间差、单证流转、跨部门信息传递迟滞等原因,导致财务部门无法及时获取信息,漏勾、错勾业务类型,进而影响整套申报表的准确性。

企业日常需建立业务台账,确保业务统计完整;同时,关注企业内部信息传递机制升级以应对愈发严格的税收征管。

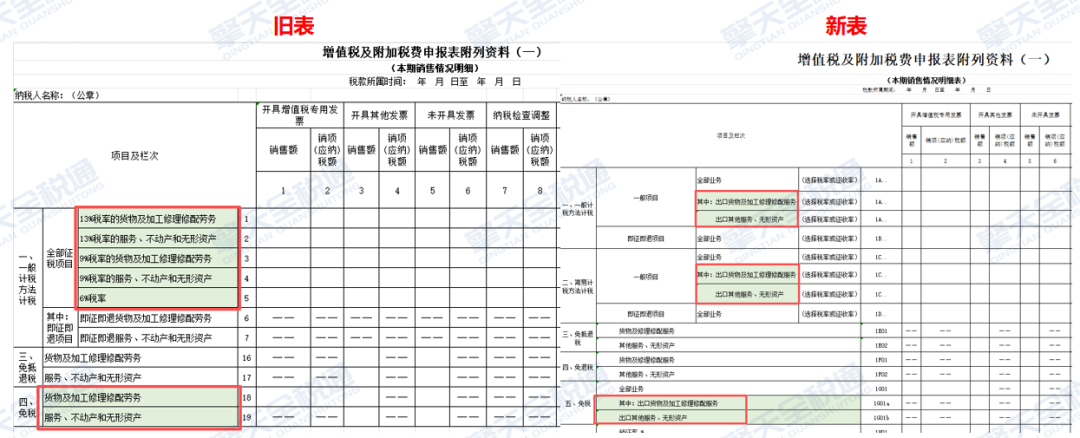

《附列资料(一)及附1》

出口销售额精细化拆分

变化二:征税与免税销售额均单独列示出口业务

旧表中,出口视同内销、出口免税的填报均未与内销业务区分;

新表在征税、免税项目下均增设【其中:出口货物及加工修理修配服务】【出口其他服务、无形资产】栏次,单独反映出口业务销售额。既便于企业区分内外销,也利于税务机关进行出口数据核查。

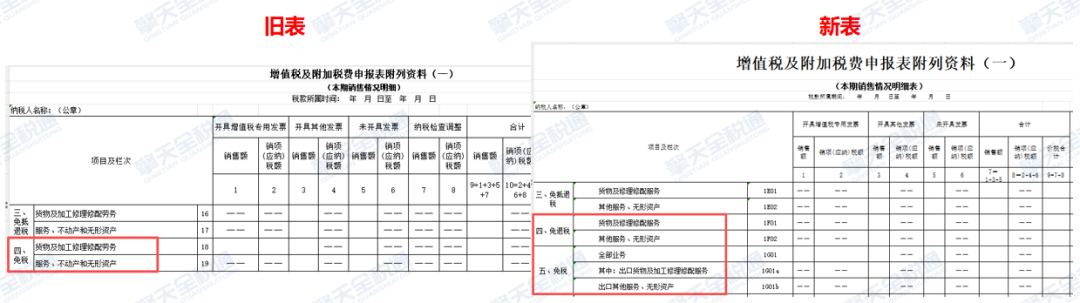

变化三:免税与免退税销售额分开填列(外贸企业重点关注)

旧表中,适用免退税办法的出口销售额与免税销售额合并填列在【免税】栏次;

新表增设【免退税】栏次,供适用免退税办法的出口业务单独填列,厘清了外贸企业退税业务与免税业务的核算边界。

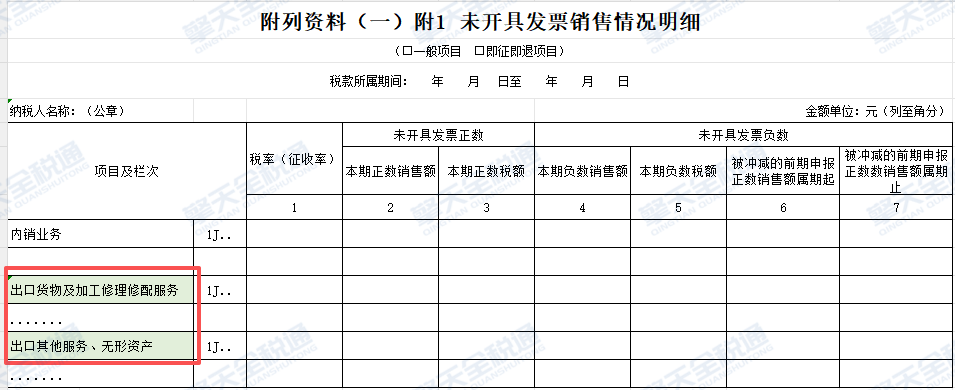

变化四:出口业务未开票收入的正负数分明细列示

新表在附列资料(一)附1《未开具发票销售情况明细》中,要求按内外销业务、税率(征收率)等维度,分别列示未开票收入的正数发生额、负数冲减额,并注明负数销售额对应冲减的前期已申报未开具发票正数销售额的税款所属期间。

Tips:新增表单大幅增加了频繁申报未开票收入或进行负数冲减的企业工作量;同时也对通过未开票收入人为调节税负的行为形成有力约束。

您的企业是否正面临这些痛点?

1️⃣退税申报频繁“卡壳”:单证不全、格式错误,反复被税务部门退回,整改耗时耗力,影响资金回笼。

2️⃣单证管理杂乱无序:依赖线下纸质整理,存放混乱、查找困难、易丢失、难追溯,合规风险暗藏。

3️⃣业务体量大、管理难:多票务、高频次出口,单证数量庞大,人工整理压力巨大,效率低下、成本高企。

擎天全税通出口退税备案单证合规方案聚焦出口退税业务的核心痛点,以“数据管控+单证归档+传输提效”为核心,打通退税全流程,实现税务数据高效传输,全方位保障退税申报合规性,让每一步操作都符合税务要求,杜绝合规风险,让退税不再“卡壳”。

备案单证全流程电子化

实现从生成、归档、检索到备查的一体化电子管理,彻底告别纸质单证的繁琐与风险,随时调取、一键备查。

退税数据智能前置校验

系统自动校验数据逻辑与格式规范,大幅降低申报退回概率,让每一次提交都更接近“一次通过”。

税务传输通道持续优化

稳定、高效的税务数据传输通道,提升申报交互效率,缩短退税处理周期,加速资金回流。

《附列资料(二)及附1》

进项税额相关变化

变化五:形式变化——名称或栏次的调整

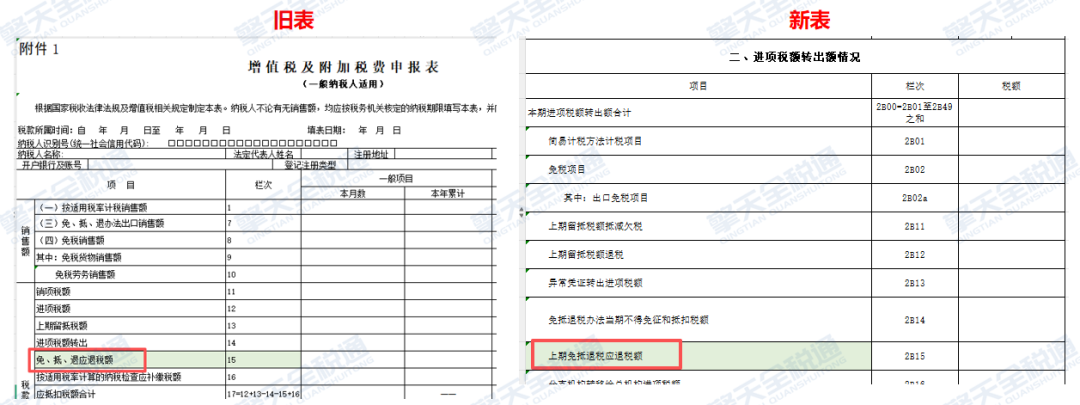

●免抵退税应退税额:从主表减项→ 进项税额转出

新表附列资料(二)增设【上期免抵退税应退税额】栏次,实际上是将旧表主表第15栏【免、抵、退应退税额】迁移至此。两个栏次都是填写税务机关按照免抵退税办法核准的上期增值税应退税额。

旧表:作为主表【应抵扣税额合计】的独立减项;

新表:先归入进项税额转出,再一并参与【应抵扣税额合计】的计算。

扣除效果完全一致,但调整后进项转出的汇集更集中,逻辑更紧凑。

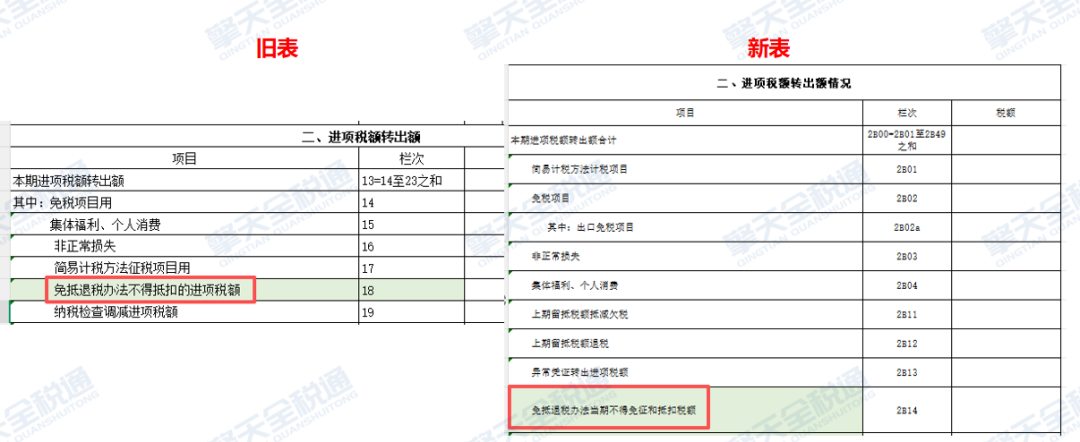

●转出——免抵退税办法下征退税率之差的填报

适用免抵退税办法的企业,当期出口销售额按征退税率差计算的不得免征和抵扣税额,仍在附列资料(二)中填报,填报栏次从旧表第18栏【免抵退税办法不得抵扣的进项税额】调整为新表2B14【免抵退税办法不得免征和抵扣税额】。

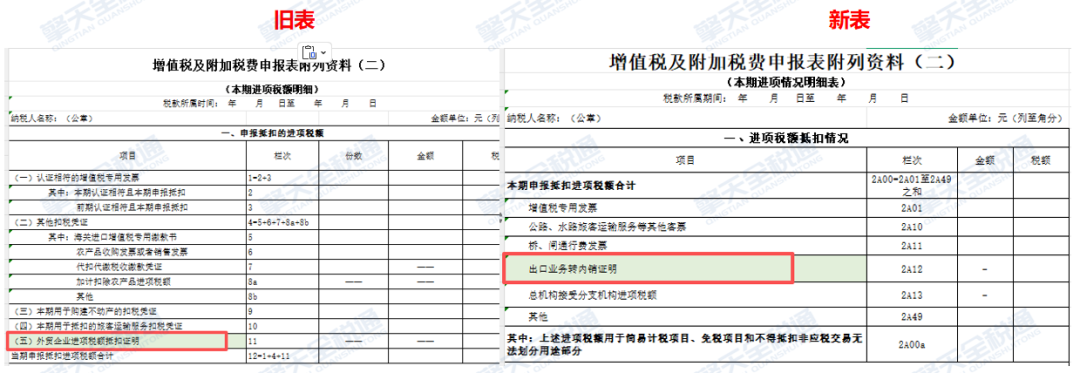

●抵扣——外贸企业出口转内销进项抵扣

外贸企业填写《出口业务转内销证明》上列明允许抵扣的进项税额,填报栏次由【外贸企业进项税额抵扣证明】改为【出口业务转内销证明】。

上述三项仅为名称或栏次的简单变动,计算规则和填报逻辑不变。

变化六:规则变化——政策配套带来的填报变化

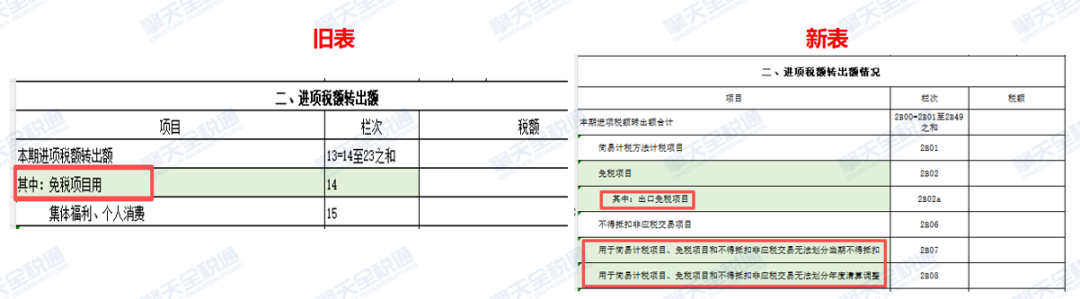

●出口免税项目对应的进项转出,按情形分列填报

旧表中,出口免税业务对应的不得抵扣的进项税额统一填列在附列资料(二)第14栏【免税项目用】;

新表结合政策,需区分以下情形填列:

专用于免征增值税项目:按规定应在本期转出的进项税额填列在2B02栏【免税项目】,并单独体现于增设的2B02a栏【其中:出口免税项目】栏次;

无法划分不得抵扣的进项税额:填列在【用于简易计税项目、免税项目和不得抵扣非应税交易无法划分当期不得抵扣】栏次;

年度清算调整:次年首期,需要依据全年汇总数据进行清算调整的进项税额填列在【用于简易计税项目、免税项目和不得抵扣非应税交易无法划分年度清算调整】栏次。

Tips:企业需确保进项税额划分依据的合理性与计算过程的准确性,防范税务核查风险。

●长期资产混用转出:先全额抵扣,再逐期转出

按政策规定,单项资产超过500万元且用于混合用途的,购进时可先全额抵扣,后续混合用途期间需逐期转出的进项税额,在新表中填列于增设的【长期资产进项税额转出额】栏次。

变化七:模糊事项明确——填报口径更清晰

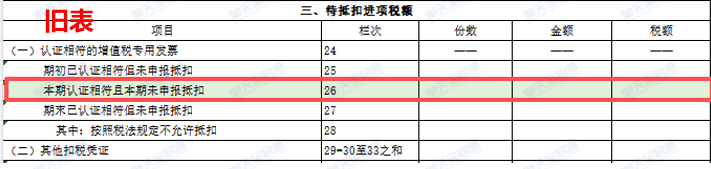

●退税勾选的进项凭证,不再在申报表中体现(外贸企业重点关注)

旧表附列资料(二)中设有【本期认证相符且本期未申报抵扣】栏次,可以反映退税勾选的进项凭证,但外贸企业长期困惑“到底要不要填”。

新表直接删除该填报模块,退税勾选的进项凭证自始不体现在增值税申报表中,表格更简化,抵扣和退税的界限更清晰。

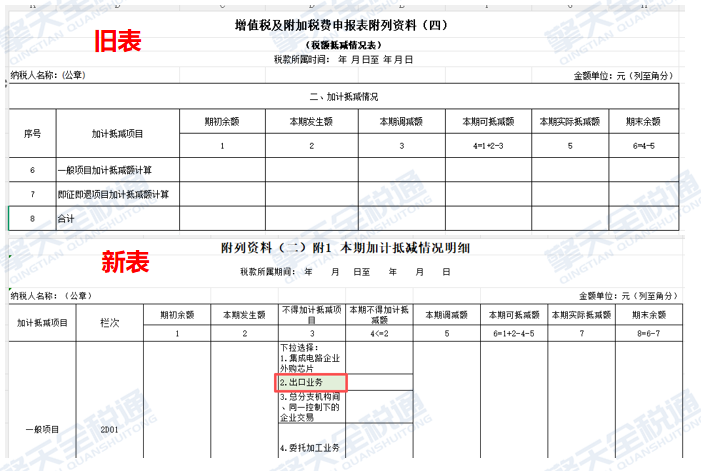

●出口业务不得加计抵减,栏次单独体现

适用加计抵减政策且同时存在出口业务的企业,出口业务对应的进项税额不得计提加计抵减额。旧表未单列相关栏次,出口业务视同内销部分的处理,容易产生理解分歧。

新表在《本期加计抵减情况明细》中增设【不得加计抵减项目】、【本期不得加计抵减额】,完整展现加计抵减计算逻辑,消除了填报模糊地带。

《增值税减免税申报明细表》

出口免税项目填报口径调整

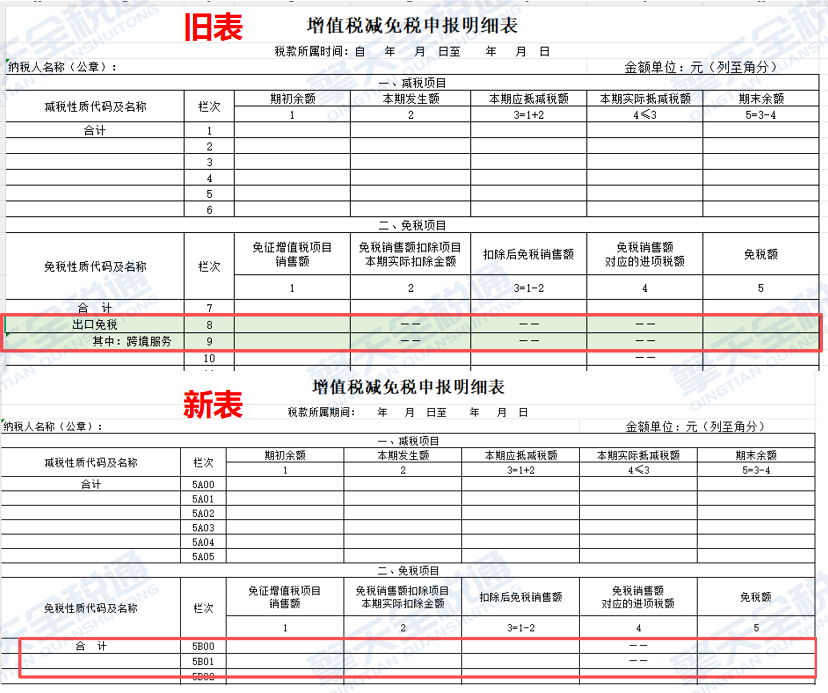

变化八:出口免税项目不再明示,按代码填列

旧表需要在《增值税减免税申报明细表》中单独填列出口免税销售额;

新表不再为出口免税情形设置固定栏次,企业应根据国家税务总局最新发布的《减免税政策代码目录》所列减免性质代码和减免项目名称填写。同时涉及多个免税项目的,应分别填写。

总结

新表对出口业务的填报调整,分得更细、填得更准、框得更严。征管部门可以获取更结构化、可交叉比对的数据,减少信息不对称带来的征管盲区。

在此环境下,出口企业需要尽快优化内部信息传递流程,加强财务与业务部门的协同,提前做好数据梳理,以适应新申报表带来的合规要求。

-d79bec2ee6534ffea7d7497945356cd5.png)