我们上月出口的一批设备中,有部分零部件是向供应商采购后直接出口的。在办理退税时需要区分出口退税“自产”和“视同自产”,这两者的区别是什么呢?

对于生产企业来说,准确区分自产货物、视同自产货物及非自产货物至关重要,这直接关系到企业能否适用出口退税政策以及具体的退税待遇。具体情况跟申税小微一起来了解一下吧~

根据现行税收政策,生产企业出口自产货物、视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,可适用免抵退税办法:免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。

持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为且同时符合下列条件的生产企业出口的外购货物,可视同自产货物适用增值税退(免)税政策:

(一)已取得增值税一般纳税人资格。

(二)已持续经营2年及2年以上。

(三)纳税信用等级A级。

(四)上一年度销售额5亿元以上。

(五)外购出口的货物与本企业自产货物同类型或具有相关性。

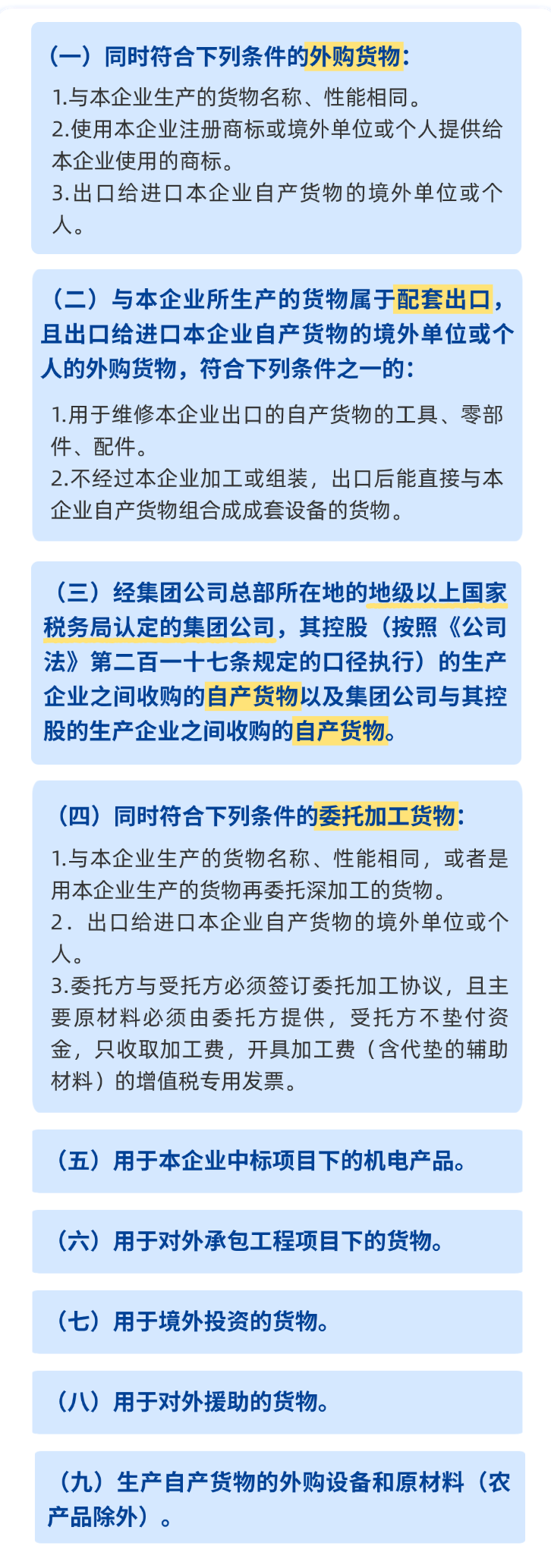

持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为但不能同时符合本附件第一条规定的条件的生产企业,出口的外购货物符合下列条件之一的,可视同自产货物申报适用增值税退(免)税政策:

温馨提示:

企业在通过外购或委托加工方式补充产能时,可与主管税务机关提前确认相关货物是否符合视同自产条件。

政策依据:

《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)

擎天全税通深耕出口退税信息化领域二十余年,形成了以 "出口退税+大数据+互联网" 业财税一体化的服务体系。为解决企业出口发票开具繁琐易错、进项发票管理混乱失控、退税申报复杂易逾期、单证备案与数据协同低效等痛点,擎天全税通推出出口企业一站式智能合规平台,覆盖“关、进、销、退、档”全流程,做企业的虚拟财税专家,帮助企业开启无忧合规退税之旅。

智能凭证中心

自动同步出口关单,状态跟踪预警,关单数据一键流转至开票与退税。

全链路发票管理

进项:智能收票、查重验真、风险预警、批量勾选、一键认证。

销项:凭关单自动计算、批量开具出口发票,工作量下降90%,合规率100%。

极简退税申报

智能配单,风控前置,一键直连税务局申报,效率提升90%,实现零录入、零差错。

自动化单证备案

AI识别匹配单证,自动生成目录,电子化存档,轻松应对稽查。

-d79bec2ee6534ffea7d7497945356cd5.png)