2025年收官在即,出口退税重要环节的时效性要求你都get了么?重点提示以下实操要点:

关于出口退(免)税申报期限

根据现行出口退(免)税管理规定,2025年度出口的货物劳务,企业须在2026年4月增值税纳税申报期截止前完成退(免)税申报。若未按时申报,可在后续收齐退税凭证、收汇材料及电子数据后,通过补充申报方式办理退税。

提醒各出口企业:针对2025年出口的报关单,若条件许可,建议尽量于次年4月份增值税纳税申报期截止前完成申报。尽管超出此时限仍可进行申报操作,但需额外录入收汇情况表,这将显著增加工作负担。

此外,需密切留意《中华人民共和国增值税法实施条例(征求意见稿)》(该条例暂未发布,且《增值税法》将于2026年1月1日起正式施行)中关于自报关出口之日起36个月内申报的相关规定!

出口货物收汇情况表及佐证材料的准备要点

在出口退税管理中,收汇情况是关键环节,不同管理类别的出口企业以及不同情形下的收汇要求有所差异。

对于管理类别为一、二、三类的出口企业,在未实际收汇的情况下,可先进行出口退税申报。不过,企业需在次年4月份增值税纳税申报期内完成收汇,或者符合国家税务总局公告2022年第9号文规定的视同收汇情形。

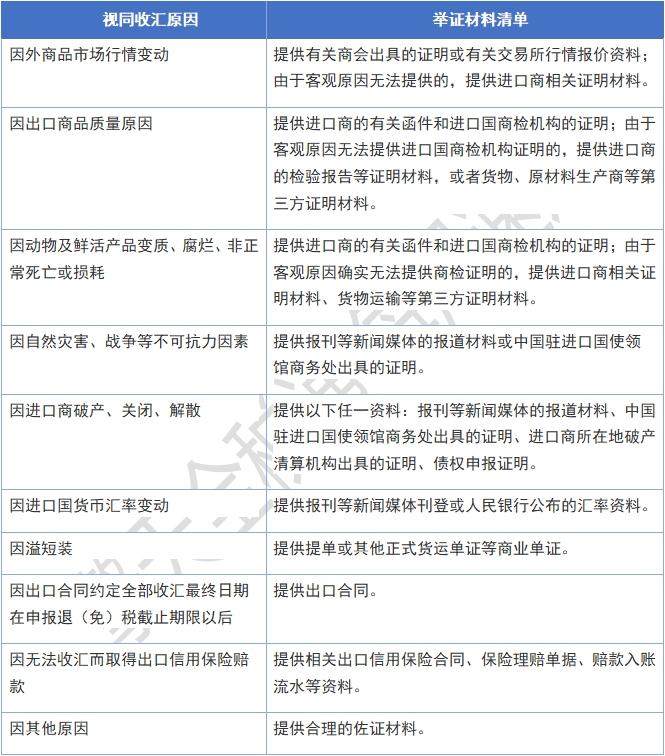

视同收汇原因及举证材料清单:

为了帮助大家更好了解相关情形的应对,一起来看看案例分析:

有一家出口企业,其管理类别被评定为三类。

在2025年10月10日,该企业出口了一批货物,这批货物以FOB价计算的金额达到了10万美元,并且合同明确约定外商应在2026年1月29日支付款项。到了2025年12月9日,该企业的财务人员针对这票货物进行了出口退税申报操作。

根据现行政策规定,对于管理类别为一类、二类、三类的出口企业而言,在货物未收汇的情况下,允许先行申报出口退税。不过,企业必须要在次年4月增值税纳税申报期内完成收汇工作,或者满足政策所规定的视同收汇10类情形中的任意一种。

有一家出口企业,其管理类别属于三类。

在2025年10月13日,该企业完成了一批货物的出口业务,这批货物以FOB价核算的金额为12万美元,且合同明确规定外商应于2026年5月29日完成付款。2025年12月9日,该企业的财务人员针对此票货物进行了出口退税申报。到了2026年4月10日,企业填写了《出口货物收汇情况表》,并将出口合同复印后一同留存以备后续查验。

依据现行有效的出口退税政策,对于管理类别为一类、二类、三类的出口企业,若已经申报了出口退税,但在次年4月增值税纳税申报期截止前未能实现收汇,然而符合政策规定的视同收汇10类情形之一的,企业需要留存相关收汇材料以备核查。

具体需留存的材料包括:

①《出口货物收汇情况表》;

②视同收汇原因及相应的举证材料清单。在本案例中,企业的情形属于视同收汇原因中的第8种,因此必须填写《出口货物收汇情况表》,并准备好出口合同进行留存备查。

有一家三类管理类别的出口企业,于2025年10月17日出口了一批货物,该批货物以FOB价计算的金额为5万美元。

在2025年12月9日,企业财务人员针对这票货物完成了出口退税申报,且在当月顺利收到了退税款项。然而,到了2026年4月10日,企业财务获悉客户无法按预定时间支付款项,具体支付时间尚不明确。由于该情况不符合视同收汇的10类情形,企业财务人员对相应报关单进行了冲减操作。

根据现行政策规定,对于管理类别为一类、二类、三类的出口企业,若已申报出口退税,但在次年4月增值税纳税申报期截止前未能收汇,且不符合视同收汇10类情形之一的

具体包括:一是出口合同约定全部收汇最终日期在退(免)税申报期截止之日之后,且未在合同约定的收汇日期前完成收汇;二是未按照规定留存收汇材料。

企业需要冲减原申报数据,待完成收汇后,可重新进行申报。

出口免税申报相关要点

对于出口企业在2025年度出口的适用增值税免税政策的货物及劳务,应在业务发生次月的增值税纳税申报期内完成免税申报操作,具体可通过在增值税纳税申报表中填报免税收入来实现。

若因各类原因将出口退税调整为出口免税,企业应于确认调整的次月进行免税收入申报。需要注意的是,免税收入需由企业自主进行备案,并留存相关材料以备后续查验。备案资料涵盖出口报关单、出口发票、购货发票(适用于购进货物直接出口的情形)以及代理出口货物证明(针对委托出口业务)。

此外,与免税收入相对应的原材料或库存商品等的进项税额不得进行抵扣。倘若已经完成抵扣,企业需做进项税额转出处理,即在增值税纳税申报表附表二的第14栏“免税项目用”中转出已抵扣的进项税额。

代理货物出口相关要点

对于2025年度发生委托出口业务的出口企业而言,其委托出口的货物,需在2026年4月15日这一规定时限前,获取代理出口货物证明。倘若企业未能在上述规定期限内完成《代理出口货物证明》的开具工作,也不必担忧,只要后续收齐了退(免)税所需的凭证以及相关电子信息,依然具备申请开具该证明的资格。

在实际业务操作过程中,出口企业若发现尚未取得代理出口货物证明,应积极主动与相关方沟通协调、及时催促办理。一旦成功取得该证明,且确认各类信息完整无误、齐备合规,企业就应当迅速、及时地申报出口退税,以确保自身权益得到充分保障,同时严格遵循国家现行有效的税收政策要求。

来料加工免税证明核销相关要点

对于投身于来料加工委托加工业务的出口企业而言,若在2025年度于海关顺利办结来料加工委托加工的核销手续,那么依据相关规定,需在2026年5月15日这一明确的时间节点之前,完成来料加工出口货物的免税核销手续办理工作。

尽管财政部、税务总局公告2020年第2号文件已明确作废了以往针对未按期申报所采取的征税处理规定,但这并不意味着出口企业可以放松对申报时效的要求。及时申报免税核销手续,不仅是企业遵循税收法规、履行纳税义务的重要体现,更是确保企业能够充分享受税收优惠政策、维护自身合法权益的关键举措。因此,出口企业务必高度重视,严格按照规定时间节点完成申报工作。

年度进料加工业务核销相关要点

对于出口企业而言,若其2025年度在海关已完成核销的进料加工手(账)册,依据现行有效的税收管理规定,需在2026年4月20日这一明确的时间界限之前,向税务部门办理进料加工的核销手续。

倘若出口企业未能于4月20日前完成上述核销工作,税务部门将按照既定流程,对其申报的出口退税业务采取暂缓办理的措施。只有当企业完成进料加工手(账)册的核销后,税务部门才会重新受理其出口退税的申报申请,以确保税收管理的规范性与严谨性。

擎天全税通深耕出口退税信息化领域二十余年,形成了以 "出口退税+大数据+互联网" 业财税一体化的服务体系。为解决企业出口发票开具繁琐易错、进项发票管理混乱失控、退税申报复杂易逾期、单证备案与数据协同低效等痛点,擎天全税通推出出口企业一站式智能合规平台,覆盖“关、进、销、退、档”全流程,做企业的虚拟财税专家,帮助企业开启无忧合规退税之旅。

的关键变化解析-4d4f2897d8064686b0fbcddd50d48525.png)