在新增值税法背景下,出口退(免)税备案环节的政策要求已发生重要变化。本文围绕首次备案、备案变更与撤回备案三大流程,系统梳理政策变化后的备案规范与实务处理,为企业提供清晰、可操作的应对指引。

首次备案

首次备案是出口退税管理的“起点”,需重点关注备案的及时性、备案资料的准确性和完整性。

1、备案时间的精准把握

【核心规定】

涉及出口业务的企业应当于首次申报出口退(免)税或者申请开具出口退(免)税证明时,向主管税务机关申请办理出口退(免)税备案。

【温馨提示】

已办理出口退(免)税备案和委托代办退税备案的企业,无需按照新的备案表重新办理。

2、备案资料的准确与完整

【核心规定】

办理出口退(免)税备案时,应当向主管税务机关如实报送下列资料:

(1)《出口退(免)税备案表》。

(2)《出口退(免)税备案附送资料清单》列明的附送资料。

【操作建议】

表单填写:建议参照填表说明,准确填写《出口退(免)税备案表》;

资料报送:关注不同业务类型的差异化要求,参照《出口退(免)税备案表》填写的【出口退(免)税管理类型】匹配《出口退(免)税备案附送资料清单》所需报送的资料,若涉及多个管理类型的,相关备案资料应全部报送。

3、案例实操:不同业务类型的备案示例

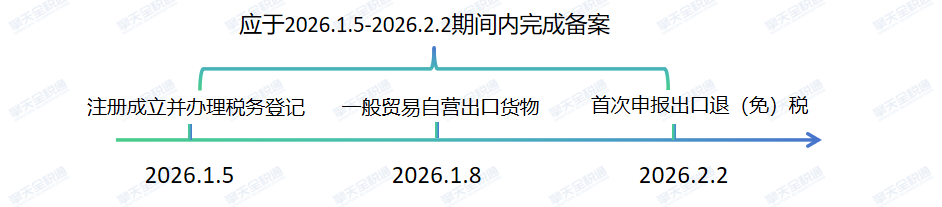

案例1:一般贸易自营出口的外贸企业

时间线:如下图所示:

备案期间:该企业在1月5日完成税务登记后即可办理出口退(免)税备案,最晚应于2月2日首次申报出口退(免)税时完成备案。

报送资料:以一般贸易方式自营出口货物无附送资料要求,该企业备案时仅需如实报送《出口退(免)税备案表》,其中出口退(免)税管理类型为空。

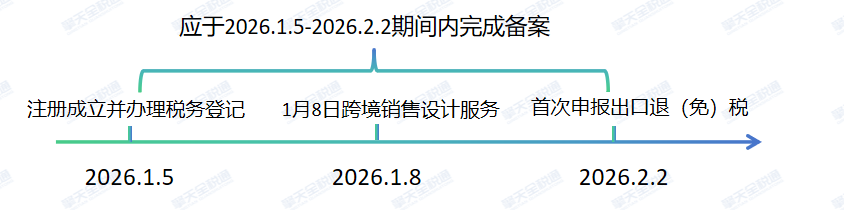

案例2:跨境销售设计服务的外贸企业

时间线:如下图所示:

备案期间:该企业在1月5日完成税务登记后即可办理出口退(免)税备案,最晚应于2月2日首次申报出口退(免)税时完成备案。

报送资料:企业跨境销售设计服务的,备案时除报送《出口退(免)税备案表》外,还应同步报送与境外单位签订的跨境销售服务合同、与跨境销售服务收入相对应的《技术出口合同登记证》及其数据表等附送资料。

提示:具体填表说明及资料清单可参照【国家税务总局公告2026年第5号】附件1。

备案变更

已备案的信息在后续经营过程中发生变化,需及时办理变更。变更管理的核心在于“及时、准确、分类处理”。

1、备案变更基本要求

出口退(免)税备案内容发生变化的,应当自发生变化之日起三十日内向主管税务机关申请办理备案变更。

申请办理变更时,纳税人在《出口退(免)税备案表》中仅需填报变更的内容;备案附送资料发生变化的,应当同时报送变化后的附送资料。

2、两类重点变更事项

备案变更中涉及到退(免)税办法以及主管税务机关发生变化的,在办理备案变更时,还需关注以下内容。

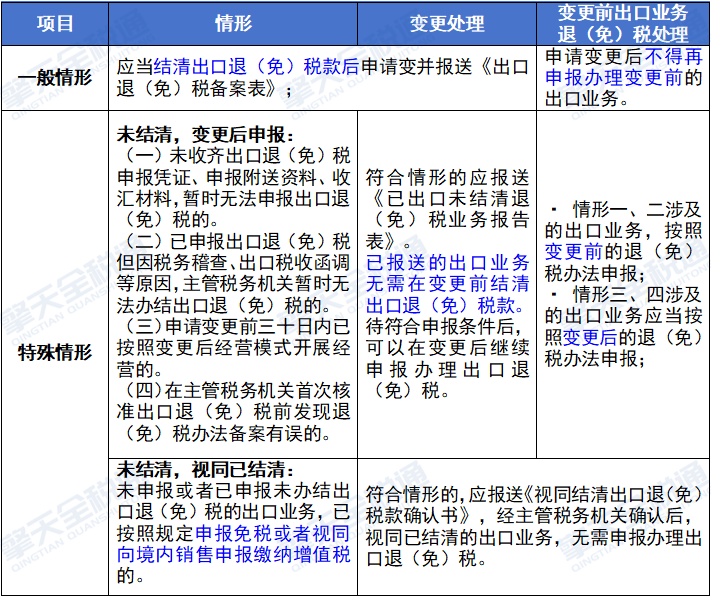

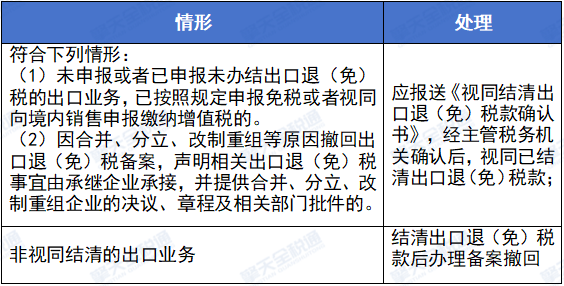

(1)变更退(免)税办法

【处理要求】

下面通过表格展示变更退(免)税办法时不同情形的处理方式:

提示:企业变更退(免)税办法时,涉及上述多种情形的,应分别处理并报送相应的表单。

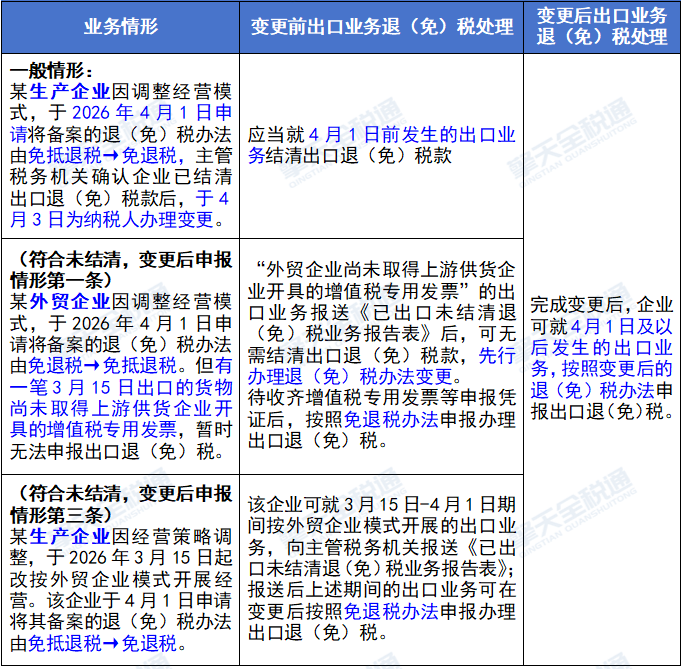

【举例说明】

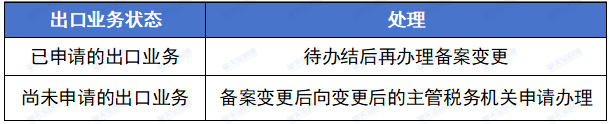

(2)主管税务机关的变更

申请变更主管税务机关的,根据出口业务状态区分如何处理:

撤回备案

申请注销税务登记的,应当先向主管税务机关申请撤回出口退(免)税备案。

撤回备案的基本要求:在办理备案撤回前应当结清或视同已结清出口退(免)税款。

总结:备案无小事,合规贯始终。

首次备案,重在“准”:备案时点更为灵活,但资料不能错,管理类型不能乱,否则退税申报寸步难行。

备案变更,重在“动”:备案信息有变,需要及时变更。新规虽为“凭证未齐”“函调未结”等情形开了特殊通道,但前提是主动报告、规范记录。

撤回备案,重在“清”:注销前必先撤回,税款未结清,退出不闭环,注销也无从谈起。

出口退(免)税备案,不仅是出口退税管理的“第一关”,更是贯穿出口业务的全生命周期。

擎天全税通深耕出口退税信息化领域二十余年,形成了以 "出口退税+大数据+互联网" 业财税一体化的服务体系。为解决企业出口发票开具繁琐易错、进项发票管理混乱失控、退税申报复杂易逾期、单证备案与数据协同低效等痛点,擎天全税通推出出口企业一站式智能合规平台,覆盖“关、进、销、退、档”全流程,做企业的虚拟财税专家,帮助企业开启无忧合规退税之旅。