近期,自国家税务总局发布发票合规问题后,多个地区发布合规开具出口发票的相关通知。

江苏有地区已下发相关通知,明确出口发票开具要求。

在实际出口业务中,很多企业虽然是真实出货,却因为发票开具有问题而被卡在退税环节。新规核心要点有哪些?出口发票到底应该怎么开?开票类型如何选?税率栏该填什么?开票时间有没有硬性要求?

新规核心要点:开票规则全面升级,不合规影响正常退税进度

一、执行时间

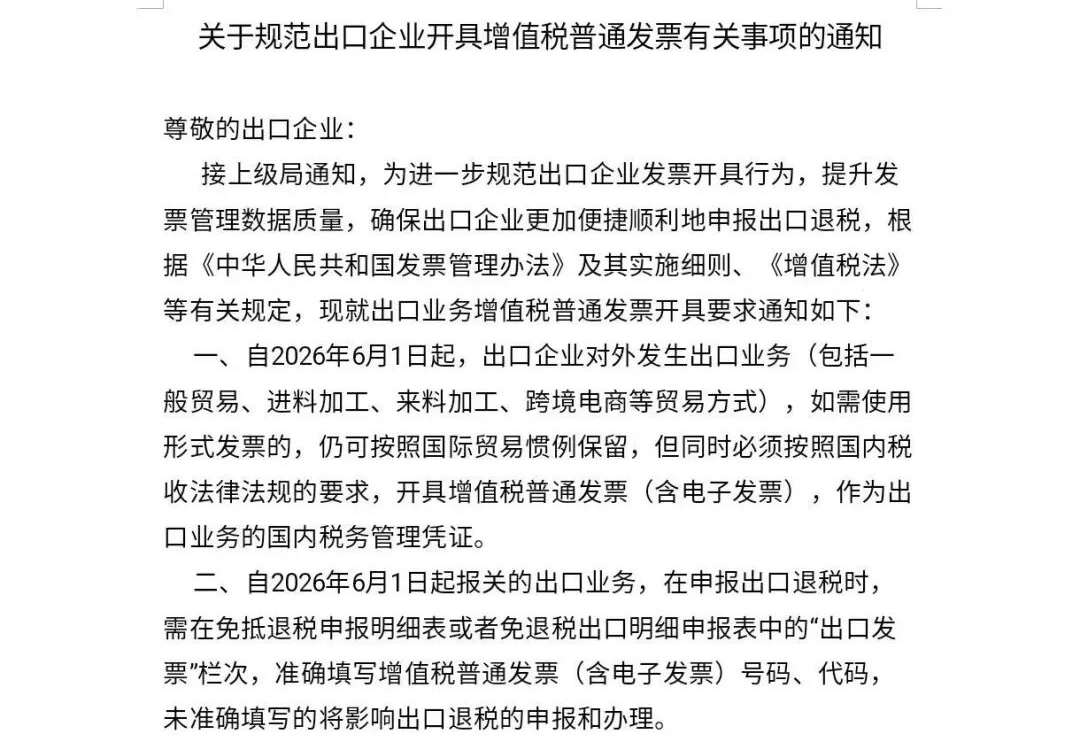

2026 年 6 月 1 日起正式执行,企业须在 6 月 1 日前完成内部业务流程、合同管理、财务开票系统的整改与准备工作。

二、适用范围

覆盖全部出口业务:一般贸易、进料加工、来料加工、跨境电商等所有贸易方式均适用。

三、核心开票要求

1、双票并行

可沿用国际贸易形式发票,但必须同步开具增值税普通发票(含电子普票),作为国内税务管理及出口退税法定凭证。

2、退税申报强制关联

6 月1日起新报关的出口业务,办理退税申报时,须在免抵退税 / 免退税出口明细申报表中,准确填报增值税普票发票代码、发票号码;漏填、错填将直接影响退税申报及审核办理。

3、发票内容据实开具

①购方信息:境外客户可填写合同名称或英文名称。

②货物名称、数量、计量单位、金额等,须与实际出口业务保持一致。

③税率栏填写规范。

发票类型:选对票种,才能正常退税

出口业务在会计核算和税务申报上通常使用增值税普通发票作为出口发票,对于适用增值税退(免)税政策的出口业务,不能开具增值税专用发票,出口业务适用零税率政策,不支持开具专票。

实务提醒:

1、外贸企业申报出口退税时,核心申报凭证为出口货物报关单和购进货物取得的增值税专用发票;生产企业除上述两项外,还需报送自己开具的出口专用发票或普通发票。

2、出口业务可以开具数字化电子发票(数电发票) ,纳税人可通过新电子税局“我要办税→发票使用→发票开具→蓝字发票开具”模块操作,数电发票可直接作为出口发票使用。

税率选择:一票三择,错了无法退税

根据最新政策要求,出口发票的“税率”栏应根据企业的具体退税资格选择对应的选项:

第①种情况

适用增值税退(免)税政策的出口业务,开具普通发票时,“税率”栏应选择“0%” 选项。

第②种情况

适用增值税免税政策的出口业务,“税率”栏应选择“免税” 选项。

第③种情况

适用增值税征税政策的出口业务,“税率”栏应选择适用税率或征收率选项。

票面信息:填写不规范,预警避不掉

出口发票除了基本的信息完整外,还有以下几项特殊填写要求:

购买方信息:销售给境外单位或个人的,“名称”栏须填写,“统一社会信用代码/纳税人识别号”栏可根据实际情况填写(非必填);销售给境内单位或个人的,各栏次应完整填写。

金额币种:“单价”栏和“金额”栏均应以换算成人民币后的金额填写。

备注栏:务必顶格填写“出口业务”字样,并注明出口销售总额(外币)及币种,如“总金额USD 10,000.00”。

自6月1日起,开具出口业务对应增值税普票,备注栏必须按要求注明:

①出口合同/框架协议编号、外币金额、折算汇率;按CIF价开票的,务必备注 FOB价;

②已取得报关单的,须同步备注报关单号、提运单号;

③其他补充说明事项,企业可根据实际情况自愿选填。

名称信息:在电子发票服务平台开具普通发票时,“名称” 为必填项,统一社会信用代码等其他信息为非必填项。

开票时效:当月出口当月开,月底可顺延

出口发票的开具时间,直接影响纳税义务发生时点和退税申报资格:

原则要求:根据《财政部 税务总局关于出口业务增值税和消费税政策的公告》(财政部 税务总局公告2026年第11号)的规定,适用增值税退(免)税政策的出口货物,应当按照会计制度规定确认收入,并据此开具出口发票。

一般原则:实务中,出口企业通常应在出口当月开具出口发票。

月底出口时:如果涉及月底出口,次月开具发票也是允许的,但折算汇率应选择出口当月的汇率(若当月1号为非工作日,可采用当月1日前一个工作日的汇率,具体以当地税局要求为准)。

次月补开操作:次月补开发票时,当月需按未开票收入进行申报;次月补开时,应在申报表“未开票收入”栏填负数冲减,并在“开具其他发票”栏填正数,确保数据逻辑闭环。

单证匹配:发票与报关单完全一致是关键

2026年税务系统与海关系统的数据已实现实时共享,出口退税核查重点已从“单证齐全”升级为 “票流、物流、资金流、货物流”的穿透式核查。发票与报关单的关联匹配至关重要:

❌ 常见异常情形:进项发票的商品名称、数量与报关单不完全匹配(例如报关单写“纯棉衬衫”,发票写“棉质衬衫”),税率选择错误,计量单位不一致等。

✅ 合规做法:企业在申报出口退(免)税后15日内,应妥善留存备案单证,按申报时间顺序制作备案单证目录(包括购销合同、运输单据等),以备税务机关核查。

三大合规红线,绝不能碰

根据2026年最新政策和企业真实案例,出口发票开具务必避开以下三类合规红线:

红线一:退税申报超期

出口货物须在报关出口之日起36个月内完成退(免)税申报,逾期将直接视同内销征税,且没有回转余地。曾有服装出口企业因疏漏逾期申报,不仅无法退税,还需补缴大额增值税,直接损失十余万元。

红线二:单证逻辑矛盾

报关单的出口金额、数量、单价与发票信息不一致,将直接触发退税异常,情节严重时税务机关将不予办理退税。

红线三:虚假交易和数据造假

虚构出口业务、虚开增值税专用发票等行为,属于税务稽查重点打击对象,一旦查实,将依法追究相关法律责任。

您的企业是否正面临这些痛点?

1️⃣退税申报频繁“卡壳”:单证不全、格式错误,反复被税务部门退回,整改耗时耗力,影响资金回笼。

2️⃣单证管理杂乱无序:依赖线下纸质整理,存放混乱、查找困难、易丢失、难追溯,合规风险暗藏。

3️⃣业务体量大、管理难:多票务、高频次出口,单证数量庞大,人工整理压力巨大,效率低下、成本高企。

擎天全税通出口退税备案单证合规方案聚焦出口退税业务的核心痛点,以“数据管控+单证归档+传输提效”为核心,打通退税全流程,实现税务数据高效传输,全方位保障退税申报合规性,让每一步操作都符合税务要求,杜绝合规风险,让退税不再“卡壳”。

备案单证全流程电子化

实现从生成、归档、检索到备查的一体化电子管理,彻底告别纸质单证的繁琐与风险,随时调取、一键备查。

退税数据智能前置校验

系统自动校验数据逻辑与格式规范,大幅降低申报退回概率,让每一次提交都更接近“一次通过”。

税务传输通道持续优化

稳定、高效的税务数据传输通道,提升申报交互效率,缩短退税处理周期,加速资金回流。