2025年报关出口货物,未能及时在2026年4月份纳税申报期申报退税,超期还可以申报退税吗?

答:2025年报关出口的货物,允许超期申报退税,但需满足相关要求:

根据财税公告2020年第2号规定,纳税人出口货物劳务、发生跨境应税行为,未在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,在收齐退(免)税凭证及相关电子信息后,即可申报办理出口退(免)税;未在规定期限内收汇或者办理不能收汇手续的,在收汇或者办理不能收汇手续后,即可申报办理退(免)税。

财政部 税务总局2026年11号公告规定,2025年12月31日(含当日)前发生的适用增值税退(免)税或者免税政策的出口业务,仍按原政策规定执行,不适用36个月期限未申报视同向境内销售征税的规定。

提醒:超期申报退税时需注意,企业要填写收汇情况申报表并提供相关收汇材料。

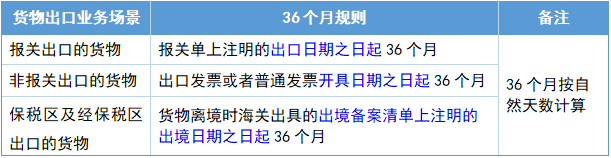

2026年公告规定,货物出口后应在36个月内申报退税,36个月的期限从什么时候开始计算呢?

答:根据不同的业务场景,起算点不同:

提醒:出口货物未在上述规定的36个月期限内申报退(免)税的,视同向境内销售货物。建议企业可建立“36个月”倒计时预警台账,避免超期无法申报退税。

根据国家税务总局2026年第5号公告:生产企业应当在每年4月30日前,向主管税务机关申请办理上年度海关已核销的进料加工手(账)册项下的进料加工业务核销手续;未按期申请核销的,主管税务机关暂不办理其出口退(免)税,待其申请核销后,再予以办理。

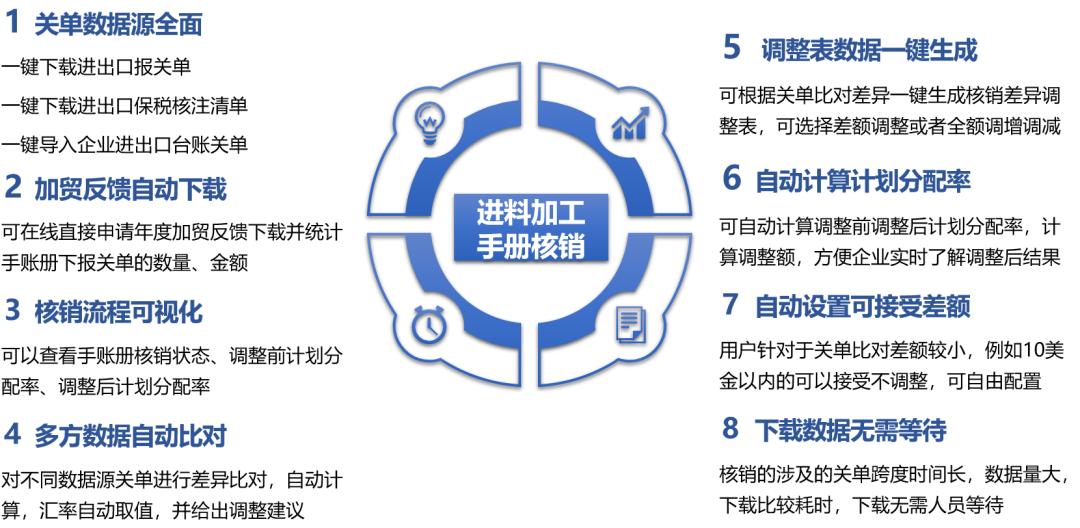

进出口报关数据时间跨度长统计不准确、报关单资料不齐全、数据差异比对难度大、计划调整分配率和调整额计算难度大……擎天全税通退税敏捷云手册核销模块支持自动下载关单和核注清单,准确统计进出口报关单数据、料件成品金额和数量。系统可自动实现不同数据源关单差异比对,生成核销差异调整表;自动计算调整前后计划分配率、计划调整额,自动生成核销申请表,快速完成手册核销工作,确保数据的准确性,助力企业轻松解决核销难点,退税高枕无忧。

传统流程

擎天全税通流程

1、与业务部门配合整理企业台账

2、手工下载加贸反馈

3、人工核对加贸反馈与核销台账的差异

4、发现差异手工录入调整表

5、生成申报数据

6、登录电子税务局进行数据申报

1、自动获取加贸反馈与海关电子数据,导入台账系统

2、三方数据自动比对差异,调整表无需录入,系统一键批量生成

3、无需登录电子税务局

如果您在手册核销工作中遇到问题

或想要擎天全税通提供手册核销服务

可在线咨询

2026年代理出口的货物,开具《代理出口证明》有期限限制吗?

答:有期限限制。

国家税务总局公告2026年第5号附件1《出口退(免)税相关表单》规定,委托出口货物,受托方应当按照规定向主管税务机关申请开具《代理出口货物证明》,开具时间不得晚于货物报关出口之日起三十六个月。超过上述期限未申请开具的,不得开具。因此,开具《代理出口证明》是有期限限制的。

提醒:受托方企业应及时开具《代理出口证明》交由委托方,以免影响委托方申请退税。

来料加工业务,需要在税务核销吗?如果需要核销,有核销期限吗?

答:以委托加工方式开展来料加工业务的,需要进行税务核销,且需要在海关办结核销手续之日的次月起至次年4月30日前的各增值税纳税申报期内进行办理,未在规定期限内申报的,委托方需就其支付的加工费补缴增值税,并按规定补缴消费税。

政策依据:

国家税务总局公告2026年第5号规定,从事来料加工委托加工业务的,应在海关办结核销手续之日的次月起至次年4月30日前的各增值税纳税申报期内,向主管税务机关申请办理来料加工免税核销。

财政部 税务总局2026年11号公告规定,来料加工委托加工业务未在规定期限内申报免税核销,或经主管税务机关审核不予免税核销的,委托方需就其支付的加工费补缴增值税,并按规定补缴消费税。

提醒:来料加工为企业自主完成的情形下,通常无需办理税务核销。但实务中有税务机关要求核销,具体以当地税务机关要求为准。