转眼已经到2025年12月了,在准备出口业务年终复盘的同时,也要提前关注一下手册核销工作。

根据《国家税务总局关于出口退(免)税申报有关问题的公告》(国家税务总局公告2018年第16号)规定,生产企业应于每年4月20日前,向主管税务机关申请办理上年度海关已核销的进料加工手册(账册)项下的进料加工业务核销手续。4月20日前未进行核销的,对该企业的出口退(免)税业务主管税务机关暂不办理,在其进行核销后再办理。

手册核销工作强度大,时间跨度长、涉及的业务也十分复杂,稍有疏忽都会给企业带来税款损失和涉税风险。而且一年才做一次,学会之后第二年又忘记了,一切又回到“小白”状态。别慌,今天小编带大家提前学习一下进料加工业务核销相关知识点,做到心中有数,遇事不慌。

什么是进料加工?

是指境内企业用自有外汇在国际市场上购买原材料、元器件或零部件,按照自行设计或客户要求进行加工装配,形成成品后再出口到国外市场的贸易方式。

为什么要做进料加工手(账)册核销?

生产企业加工贸易出口退税的申报是根据上一年度综合分配率计算的(上一年度综合分配率作为本年度计划分配率),这个数值并不准确,因此在海关对手账册核销后,税务机关需要按照实际分配率重新调整,根据计划分配率和实际分配率的差来计算调整免抵退税额、不得免征和抵扣税额,后期根据这两个值的调整来达到数据准确的效果。

哪些企业需要进料加工核销?

有进料加工业务的生产企业(自行加工或外发加工)。

注意:

来料加工不需要核销。

外贸企业也不需要核销。

哪些手(账)册需要核销?

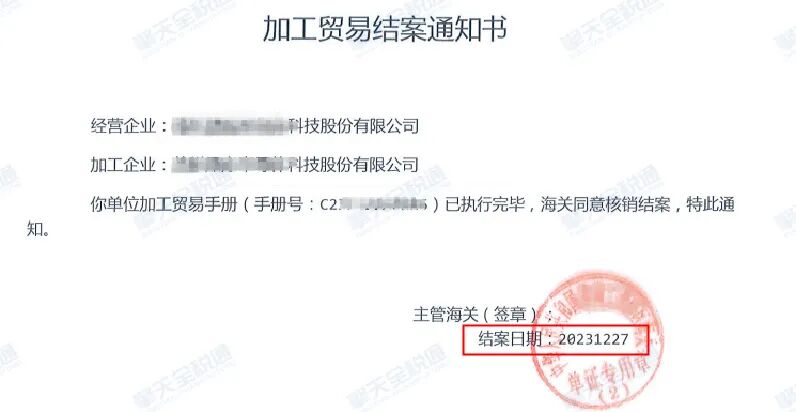

2025年度在海关结案的手(账)册才需要核销,没有结案不需要核销(以结案通知书上时间为准,不是进出口日期)。

有进料加工业务的生产企业,若上年度没有海关已结案的进料加工手(账)册,则无需办理核销。

C手册:

E/H账册:

不退税的手(账)册不核销可以嘛?

若核销的手(账)册全部为不退税业务,是否需要核销,企业应结合当地税局的要求进行处理。

但这里需要提醒企业,未涉及退税业务的手(账)册虽可能不需要进行税务核销,但从企业实际业务出发,企业也应自行进行核销,以确定实际分配率,以确定其保税进口料件的占比,正确核算相关增值税。

如:若进料加工适用视同内销政策,其销项税额该如何计算?

销项税额=(出口货物离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)×适用税率

其中:出口货物耗用的进料加工保税进口料件金额=出口货物离岸价*实际分配率才能准确进行核算。

这里的销项税额跟分配率也存在关系,所以对企业有以下建议:

1)不退税业务无需向退税机关进行申报,企业需正确申报免税和视同内销的增值税申报,建议做好日常出口关单的管理,形成企业内部台账;

2)虽可能无需向税局进行税务核销,但建议企业仍进行自我核销,计算其实际分配率,做为其核算增值税的依据,内部留存备查。

手册核销准备工作有哪些?

1、确定本年需要核销的手(账)册。

2、确定需核销手册/账册周期内的报关单已申报退(免)税。

当月申报完出口退税后,用当月所属期进行核销,如:2025年3月10日申报完出口退税后,3月开始核销用202502所属期核销。

3、梳理需核销的手(账)册下所有进出口报关单。

生产企业申请核销前,应从主管税务机关获取海关联网监管加工贸易电子数据中的进料加工“电子账册(电子化手册)核销数据”以及进料加工业务的进口和出口货物报关单数据。

手册核销流程是什么?

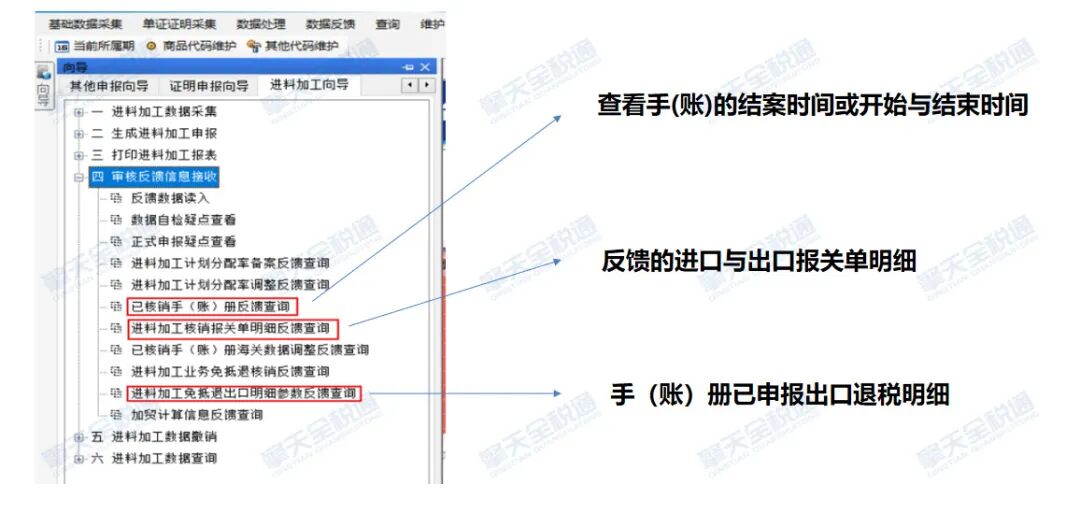

步骤一:获取核销反馈数据

从电子税务局申请进料加工核销数据反馈

步骤二:读入核销反馈数据并查看数据

手(账)册核销信息

核销报关单明细

进料加工免抵退明细数据

“核心步骤”步骤三:“三方”数据比较

“核心步骤”步骤四:根据比对结果在申报软件中填写相关表单

已核销手(帐)册海关数据调整

进料加工业务免抵退核销表

步骤五:生成申报文件,上传电子税务局并提交资料

生成&上传申报数据

提交相关资料

步骤六:审核完成,下载审核结果反馈,读入申报软件

申请审核结果反馈,获取核销审核结果

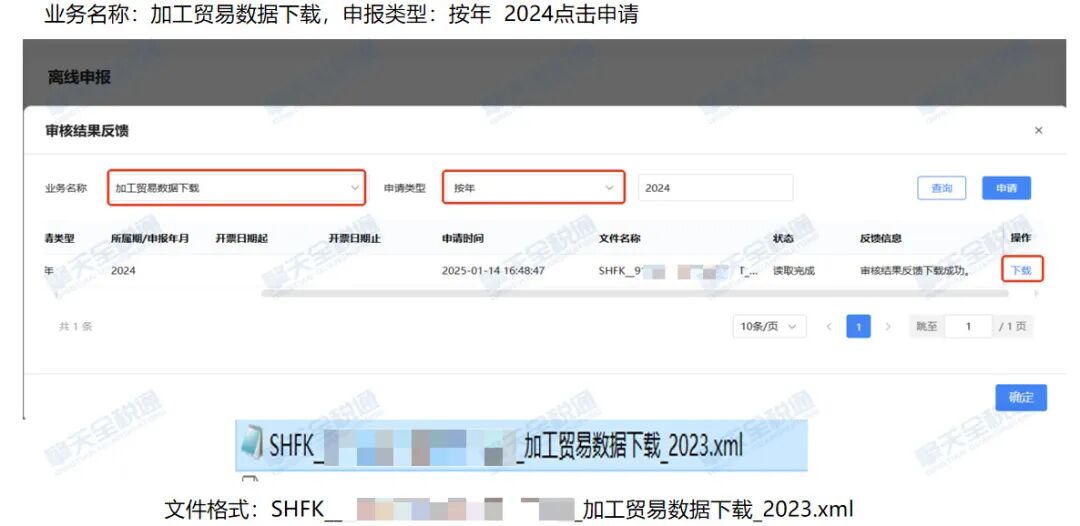

新电局进料加工核销的模块有所变动,如何下载进料加工核销数据?

第一步:

审核结果反馈

第二步:

加工贸易数据下载

第三步:

反馈数据读入申报系统

第四步:

导出明细数据

手册核销难点及解决方案?

①进出口报关数据时间跨度长统计不准确;

②进出口报关数据时间跨度长、报关单资料不齐全;

③进出口报关数据差异比对难度大;

④进出口报关单差异调整表录入工作量大;

⑤核销计划调整分配率和调整额计算难度大;

⑥核销业务流程不熟练。

擎天全税通退税敏捷云手册核销模块支持自动下载关单和核注清单,准确统计进出口报关单数据、料件成品金额和数量。系统可自动实现不同数据源关单差异比对,生成核销差异调整表;自动计算调整前后计划分配率、计划调整额,自动生成核销申请表,快速完成手册核销工作,确保数据的准确性,助力企业轻松解决核销难点,退税高枕无忧。

传统流程

1、与业务部门配合整理企业台账

2、手工下载加贸反馈

3、人工核对加贸反馈与核销台账的差异

4、发现差异手工录入调整表

5、生成申报数据

6、登录电子税务局进行数据申报

1、自动获取加贸反馈与海关电子数据,导入台账系统

2、三方数据自动比对差异,调整表无需录入,系统一键批量生成

3、无需登录电子税务局一键申报

如果您在手册核销工作中遇到问题

或想要擎天全税通提供手册核销服务

可扫点击在线咨询服务

手册核销计算及免抵退税计算?

1)企业在申报退税时:

免抵退税额=出口货物离岸价×(1-计划分配率)*外汇人民币折合率*出口货物退税率

免抵退不得免征和抵扣税额=出口货物离岸价×(1-计划分配率)*外汇人民币折合率*(出口货物征税率-出口货物退税率)

2)申报税务核销时:

税局结合企业申报的调整数据自动计算实际分配率,并计算产生应调整不得免征和抵扣税额和应调整免抵退税额。

实际分配率=实际进口总值/实际出口总值

应调整不得免征和抵扣税额=实际出口总额*(计划分配率—实际分配率)*(出口货物征税率-出口货物退税率)

应调整免抵退税额=实际出口总额*(计划分配率—实际分配率)*出口货物退税率

3)企业需在核销后首次申报退税时,需要调整的两个调整额将自动参与计算,即从企业后期退税中进行自动调整。

手册核销易错点分析

(一)数据区间是否完整

1、关务海关核销,数据范围,一般以申报日期,税务核销以报关单进出口日期来确定数据范围,存在差异,建议以进出口日期判断,符合实质性原则

2、注意的“余料结转”—【核注清单数据】

(二)反馈数据差异未发现

1、反馈整张报关单缺失

2、反馈报关单明细缺失

3、反馈报关单项号错误

4、反馈报关单重复

反馈数据中,出口明细结果重复,虽然关单数据都有,但是出口总值加倍——导致分配率不准确,分配率变小,多退税。

(三)成交方式导致的价差

1、出口报关单应计算FOB价

2、进口报关单应计算CIF价

(四)汇率取值导致价差

1、汇率取值口径:注意应取值(会计口径),皆会影响核销的结果

2、关注非美元币制成交