Q:小规模纳税人出口的货物,可以申报出口退税吗?

答:不可以!

根据财税[2012]39号第六条第一款的规定:增值税小规模纳税人出口的货物适用增值税免税政策。因此,小规模纳税人期间的出口业务不可以申报退税。

建议:企业在出口报关前应先申请并获得一般纳税人资格,货物出口后符合相关条件的则可申请退税。

Q:小规模纳税人9月申请变更为增值税一般纳税人,增值税还需要进行小规模季度申报出口退税吗?

答:需要。

在进行一般纳税人登记时,需要选择一般纳税人生效之日。

1)选择当月生效(9月1日生效):企业需在10月申报期内完成以下两项申报:

①小规模季度申报:申报7-8月税款所属期的小规模纳税人申报。

注意,按季度申报的小规模纳税人,是否享受免税政策,以季度销售额30万元的标准来判断。如果7-8月销售额未超过30万元的,仍可以享受小规模纳税人免征增值税优惠。

②一般纳税人月度申报:申报9月税款所属期一般纳税人申报。

2)选择次月生效(10月1日生效):企业在10月份申报期内完成7-9月税款所属期的小规模纳税人申报。11月起,企业按月进行一般纳税人增值税申报。

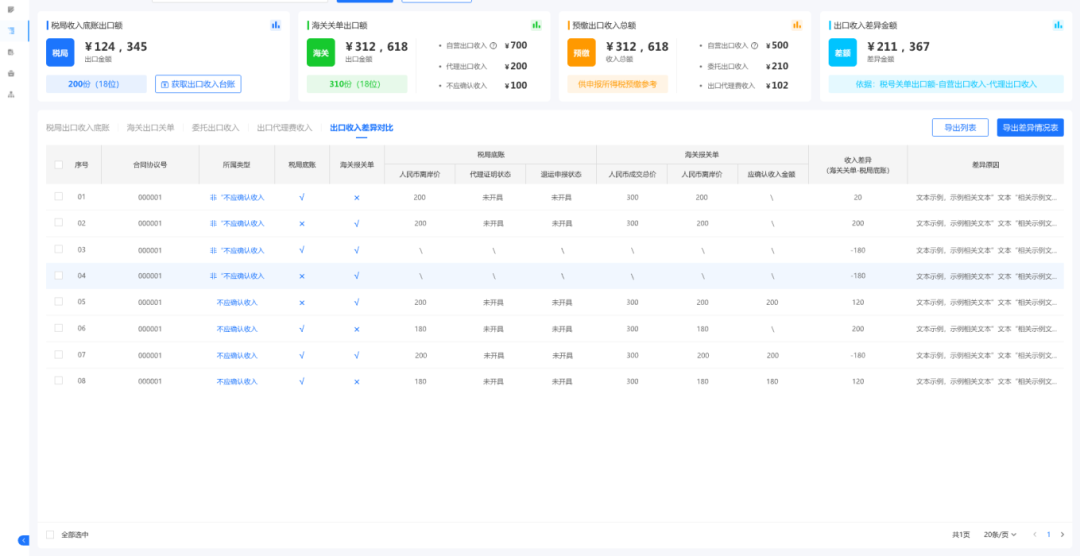

擎天全税通推出出口货物所得税收入申报管理系统,该产品通过采集企业数据,进行智能区分和校验出口数据,自动生成受托汇总表和差异情况说明,能有效帮助企业进行数据分类与核对,提高工作效率和数据准确率。

核心优势一

把不同出口业务的收入‘分家’后,填一张新表,自动帮您分好类、算好数、填好表、传上去。

1、智能收入分类,自动区分自营出口收入、委托出口收入、代理出口收入(代理费收入)

2、自动生成《受托汇总表》,智能校验,一键上传。

核心优势二

系统自动逐笔比对企业的出口关单确认收入金额和税局统计的出口收入金额,并自动进行差异原因分类。

1、逐笔比对

将企业海关关单与税局全量底账数据,进行21位报关单号的精准、逐笔比对收入金额。

2、自动归因

通过预设规则,对未匹配或金额不一致的数据自动贴上差异原因标签(如:退运已申报、特殊监管方式、汇率差异等)。

3、清晰报告

一键生成《出口收入差异情况说明表》,为正确填报提供清晰依据,让申报表有据可依。

Q:小规模纳税人转为一般纳税人后,小规模期间取得的进项发票可以抵扣吗?

答:能否抵扣要视情况而定,如果企业在小规模纳税人期间,未取得生产经营收入,未按照简易计税方法申报缴纳过增值税的,则在小规模纳税人期间取得的专用发票,可以在登记为一般纳税人后抵扣进项税额。反之,如果企业在上述期间已经取得过生产经营收入且已经按照简易计税方法申报缴纳过增值税,则该部分专用发票对应的进项税额不得申报抵扣。

政策依据:国家税务总局公告2015年第59号规定,纳税人自办理税务登记至认定或登记为一般纳税人期间,未取得生产经营收入,未按照销售额和征收率简易计算应纳税额申报缴纳增值税的,其在此期间取得的增值税扣税凭证,可以在认定或登记为一般纳税人后抵扣进项税额。

Q:增值税一般纳税人能变更为小规模纳税人吗?

答:一般纳税人一般不能变更为小规模纳税人。

根据《中华人民共和国增值税暂行条例实施细则》第三十三条规定,除国家税务总局另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人。