2025年12月19日,国务院总理李强主持召开国务院常务会议,会议审议通过《中华人民共和国增值税法实施条例(草案)》,指出要有力保障增值税法顺利实施,做实做细法律普及、操作指引等工作,确保纳税人有法可依、税务机关执法有据,切实保护纳税人权益,营造公平竞争环境。

据了解,2024年12月25日,十四届全国人大常委会第十三次会议表决通过了《中华人民共和国增值税法》,自2026年1月1日起施行。

国务院常务会议审议通过了配套的《中华人民共和国增值税法实施条例(草案)》。这意味着作为我国第一大税种的增值税正式结束了长期以“暂行条例”形式存在的历史,开启了税收法定原则下的新时代。

增值税的立法进程

国务院颁布《增值税条例(草案)》。

中国进行大规模税制改革,颁布《中华人民共和国增值税暂行条例》,确立生产型增值税制度,统一适用于内外资企业,覆盖货物销售、加工修理修配劳务和进口货物,成为我国第一大主体税种。

东北三省率先开展增值税转型试点,允许企业抵扣购进固定资产的进项税额,从生产型向消费型增值税转变。

全国范围内实施消费型增值税,标志着我国增值税制度向现代增值税制度迈进重要一步。

上海率先开展交通运输业和部分现代服务业营改增试点。

建筑业、房地产业、金融业和生活服务业全面纳入营改增范围,营业税退出历史舞台,实现增值税对货物和服务的全覆盖。

2017年以来是深化完善阶段:期间进行了简并增值税税率、下调税率等。

12月25日,十四届全国人大常委会第十三次会议表决通过了《中华人民共和国增值税法》,自2026年1月1日起施行,标志着增值税从行政法规上升为法律,进入法治化新阶段。

8月11日,财政部 税务总局发布《中华人民共和国增值税法实施条例(征求意见稿)》公开征求意见。

12月19日,国务院总理李强主持召开国务院常务会议,会议审议通过《中华人民共和国增值税法实施条例(草案)》。

征求意见稿中关于出口退税变化的内容

《中华人民共和国增值税法实施条例(征求意见稿)》中跟出口企业强相关的内容,主要在第十七条、第二十三条、第五十条、第五十一条、第五十二条、第五十四条。

简单划重点:

1、汇率可以选择销售额发生的当日或者当月1日有效的人民币汇率中间价;

2、不得抵扣的进项税额依据全年汇总数据进行清算调整;

3、明确委托出口的责任主体;

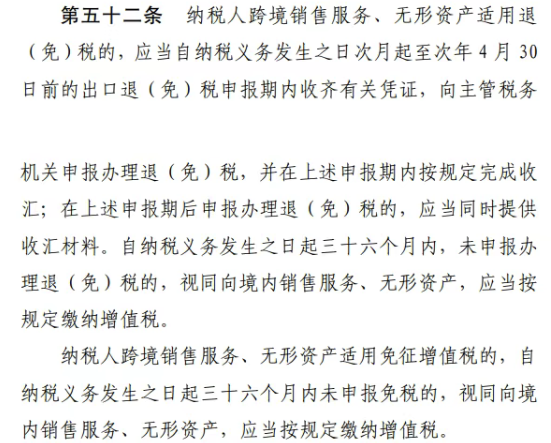

4、明确退免税申报期限,最长为报关出口之日起36个月内,逾期视同内销征税。

出口退税申报期限演变历程

出口退税申报管理时限是出口退税工作中的核心要点,出口退税申报与纳税申报虽均设有时限要求,但二者在约束力上存在显著差异。以增值税申报为例,若企业存在漏报情形,尚可进行补申报;然而,在出口退税领域,一旦申报逾期,则丧失补申报机会,相关业务将无法办理出口退税,仅能选择申报免税或转为内销处理。

正因如此,长期以来,会计人员普遍认为出口退税办理难度较大,这很大程度上归因于出口退税期限的严格性。一旦退税申报逾期且无法补救,将直接导致企业现金流受损。

出口退税申报管理期限在管理层面可细分为退税申报时限与出口收汇期限,二者均需满足方可办理出口退税。

出口退税期限的演变历程

退税申报需在“90天”内完成。

重点提示:国家税务局发布了《中华人民共和国增值税法实施条例(征求意见稿)》的意见征询稿,其中一项重要政策为,自2026年1月1日起,将恢复出口退税申报期限。即在现有要求基础上,增设最晚申报期限,规定货物出口后,以出口日期为准,必须在36个月内申报出口退税。逾期未申报的出口业务,将按免税或内销处理。

划重点:

1、出口货物必须在报关出口之日起36个月内完成退(免)税申报。

2、逾期未申报:将视同内销处理,需补缴增值税。

3、追补税款:若要求调整往年收入,还可能产生滞纳金!

此政策一旦实施,不仅将影响2026年之后的出口业务,还将对2026年1月1日之前的出口业务产生重大影响。具体而言,自2026年1月1日起,2023年1月1日(即2022年之前出口业务)之前的出口业务将无法办理出口退税。

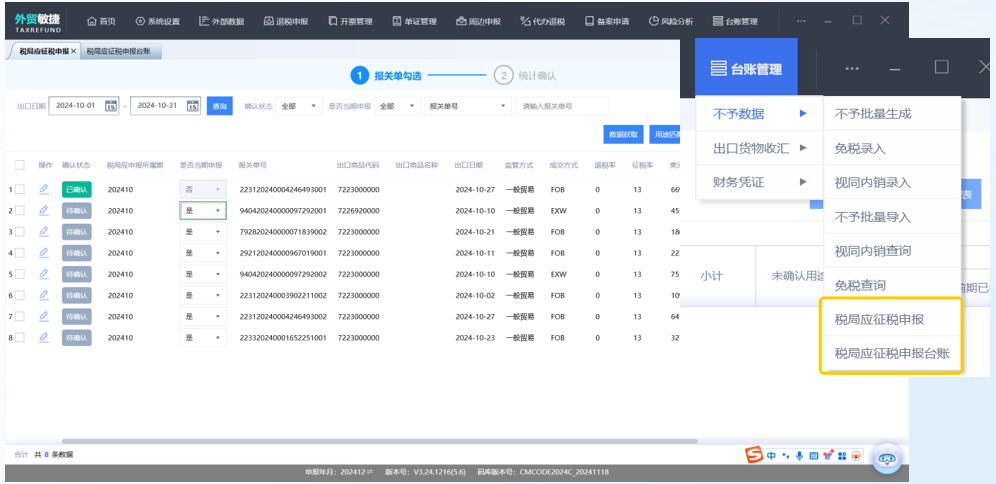

建议出口企业建立动态管理台账,并根据实际情况分类处理。对符合退税要求的出口业务及时完成申报;对符合免税条件的业务及时补办免税相关业务申报;对既不符合退税也不满足免税条件的业务按内销处理并及时补缴税款,避免未来高额滞纳金和罚款。

擎天全税通退税敏捷云“台账”功能,软件可自动区分不同类型报关单,自动开具应征税发票,形成应征税/免税台账,并对接新电局快速申报应征税。软件可自动分析台账数据,减少重复劳动,提升企业核对数据效率,进一步降低遗漏处理报关单的涉税风险。

判断未申报业务是否可继续办理退税,需关注以下三个问题:

1、出口收入是否已确认;

2、是否合规且及时收汇,特别注意是否存在三方收汇、境外公司使用香港离岸账户汇款或境外公司使用中国境内离岸账户汇款等情况;

3、单证备案是否合规,关键查看提单、运输发票、港杂费、报关费等是否合规,且与真实业务相符。