单证备案是法定责任

备案主体与备案范围

备案主体:

一般情况:出口企业

委托综服企业代办退税:由综服企业参照外贸企业自营出口业务的规定进行单证备案。

备案范围:

出口企业发生出口货物、视同出口货物及对外加工修理修配劳务,实行备案单证管理;

发生零税率跨境应税行为不实行备案单证管理。

备案时限与保管期限

备案时限:出口企业应在申报出口退(免)税后15日内,按要求完成备案并妥善保管;

保管期限:备案单证由备案主体存放和保管,不得擅自损毁,保存期为5年。

存储方式与要求

存储方式:可以根据企业情况自行选择纸质化、影像化或者数字化方式,留存保管备案单证。

要求:备案单证要求企业按照申报退(免)税的时间顺序制作备案单证目录并注明单证存放方式,选择纸质化方式的,还需在目录中注明备案单证的存放地点,确保能快速、准确获取。

出口企业按要求提供备案单证以供查验时,尽量将单证以逻辑关系清晰的方式展现,方便税务机关查验。

备案单证目录可参考下图:

明确备案主体、期限等相关要求后,接下来我们看看具体需备案哪些单证。

备案单证的具体内容

一般情形下的备案单证

单证备案的目的是通过单证构成完整证据链,证明出口业务发生的真实性,所有企业均需备齐以下三类单证:

(1)出口企业的购销合同——证明业务来源与关系

l 生产企业:

一般情况:必须留存出口合同

出口货物为外购的(若涉及):需留存生产企业收购非自产货物出口的购货合同;

委托代办退税的(若涉及):需留存与综服企业签订的外贸综合服务合同。

l 外贸企业:因外贸企业是采购商品直接出口的业务模式,出口合同与购货合同都是外贸企业必须留存的。

(2)出口货物的运输单据——证明货物真实离境

区分不同的运输方式需留存的运输单据:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据;

区分不同的成交方式需留存的运输发票:出口企业承付运费的国内运输发票;出口企业承付费用的国际货物运输代理服务费发票等;

(3)出口企业委托其他单位报关的单据——证明出口手续合法

需留存委托报关协议、受托报关单位为其开具的代理报关服务费发票等。

出口海外仓方式9810补充事项

出口模式为9810的企业,因其货物出口至海外仓,尚未实现销售时就可预先退税的特殊性,除按照上述内容进行单证备案外,在“入仓”和“销售”两个环节也需按照规定进行备案单证:

(1)“入仓”环节:无法取得出口合同的,出口企业可选择使用海外仓订仓单、自营海外仓所有权文件、租赁海外仓租赁协议或其他可佐证海外仓使用的相关资料等进行单证备案。

(2)“销售”环节:根据是否按照“出口预退税”申报办理退税,需在规定时间内将销售记账凭证、销售明细账等可以佐证货物已实现销售的资料备案单证:

l 申报办理“出口预退税”的企业:应当在货物实现销售后15日内完成;

l 未按“出口预退税”申报的企业:应当在申报出口退(免)税后15日内完成。

总结

企业应区分自身企业类型、业务类型、出口模式,以上述材料为核心,按照要求备案单证。

若无法取得上述单证的,可用具有相似内容或作用的其他资料进行单证备案。

必要时,企业可以将销售与报关环节、采购与生产环节、财务与收付汇环节等单证串联备案,证明业务的真实性。

擎天全税通无纸化单证备案管理系统再升级,告别单证备案手忙脚乱!系统直连电子口岸、单一窗口、税局,智能采集80%单证资料,减少人为下载内部传递的工作量;针对无法在线采集的单证,支持文件同步智能上传,ai识别,海关总署替代文件生成;支持快速审核,合规检查,并就资料缺失项邮件或短信通知对应人员,强化预警机制方便管理。

备案设置

设置备案单证种类;设置自动匹配规则,包含文件名匹配规则,OCR识别匹配规则。

数据采集

自动采集电子化数据和文档,包含出口报关单、报关委托协议、报关随附单证、放行通知书、出口发票、进项发票等。

原件收集

人工上传、微信小程序扫描上传、文件自动匹配等方式上传其他需归档的原始凭证文件或影像。

单证收齐

根据出口报关单或者退税申报明细将已完成单证备案的数据进行手工归档,归档后数据将不可修改,如需修改可撤销收齐。

备案预警

实时查看单证归档情况,针对于未归档的关单或者申报明细可以实时预警。

资料调阅

完成归档的数据,可支持查阅、下载资料、打印成册等操作,针对于归档有误的数据,可撤销归档。

未按规定履行备案单证的风险与处罚

备案单证不规范引发的风险

备案单证并不是简单形式上的资料留存,是能证明业务真实性的关键,需要关注单证的完整性、规范性、一致性,若备案单证不规范,不仅影响退税,还会降低分类等级,并带来行政处罚。

(1)不重视备案单证的完整性

情形展现:出口企业与境外客户约定FOB出口一批货物,国内运输费用由出口企业承付,由买方指定货代报关,不愿意提供相关报关服务费发票。

后果与提示:

出口企业若无法提供合理解释及相关资料可能无法退税,需要按照税局要求进行免税或征税处理。

企业需根据出口业务类型对应关注备案单证的完整性,若无法提供规定单据的,可取得相似内容或作用的其他资料证明业务的真实性。

在业务洽谈时,一定要考虑单据的获取事项的约定,若无法如约获取,需要考虑税款损失的赔偿。

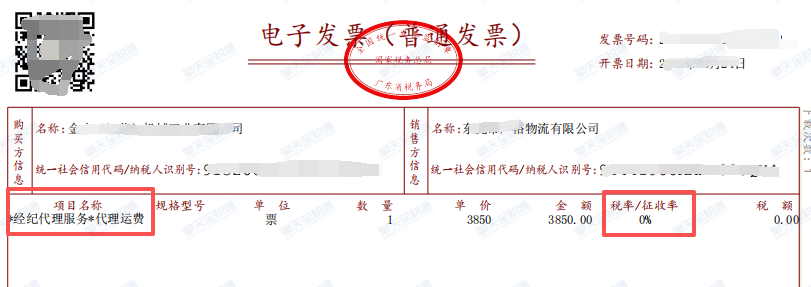

(2)不重视单证备案的规范性

情形展现:出口企业以CIF方式出口一批货物,国际运输费用部分取得【经纪代理服务-代理运费】0%税率的发票,属于典型的税目与税率不匹配。

后果与提示:

只有实际提供国际运输的企业才能开具0%税率的发票,出口企业若无法换开不合规发票,可能影响退税。

企业取得发票时,需要从“形式”与“实质”双重角度检验发票的合规性,关注发票类型与业务类型的匹配、税目与税率的匹配、发票开具内容与业务实质的匹配等。

发票不合规,不仅无法退税,还会影响进项税额抵扣(若涉及)、企业所得税税前扣除。

(3)不同单据之间信息缺乏一致性

情形展现:货代公司提供给出口企业的提单中的编号与报关单提运单号不一致,单证信息之间缺乏关联性。

后果与提示:

企业需了解报关人员报关时的填写依据,并获取能证明提单与报关单关联性的资料。若企业无法提供,可能影响退税。

实务中,可能因无法在报关时获取正式的提单编号等原因,导致报关单的提运单号与提单编号不一致,且因企业取得提单的滞后性,发现不一致时已无法改变既定业务。

要避免这类问题,在报关前企业需与报关人员明确要求,确保各单据信息准确、相互关联。若因业务实际导致信息不一致,应留存相关说明或证明材料。

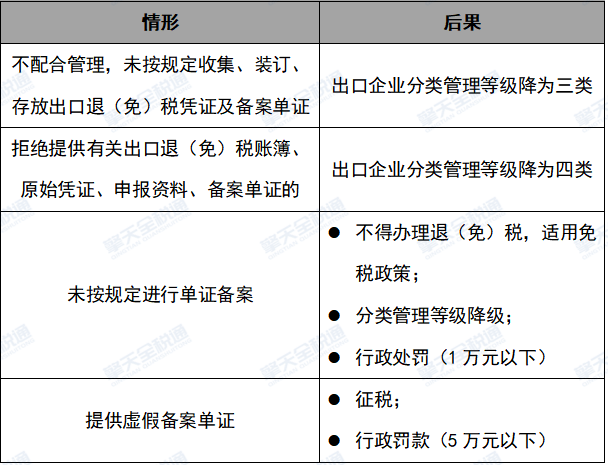

备案单证不规范面临的处罚

下面通过表格展现不同违规情形可能会面临的后果:

总结:

单证备案虽已改为备案制,除特殊情形外,企业在申报退税时不需要提供相关单证,看似不会影响企业申报退税,但其实是关键环节。

在日常管理中,出口企业应在规定的时间内按照要求进行备案单证,确保单据完整,并对单据的真实性、合规性、单据间的一致性、关联性进行复核。