潭税一稽处﹝2025﹞34号

违法事实:

违法事实一:你单位提供虚假备案单证违规取得出口退税。

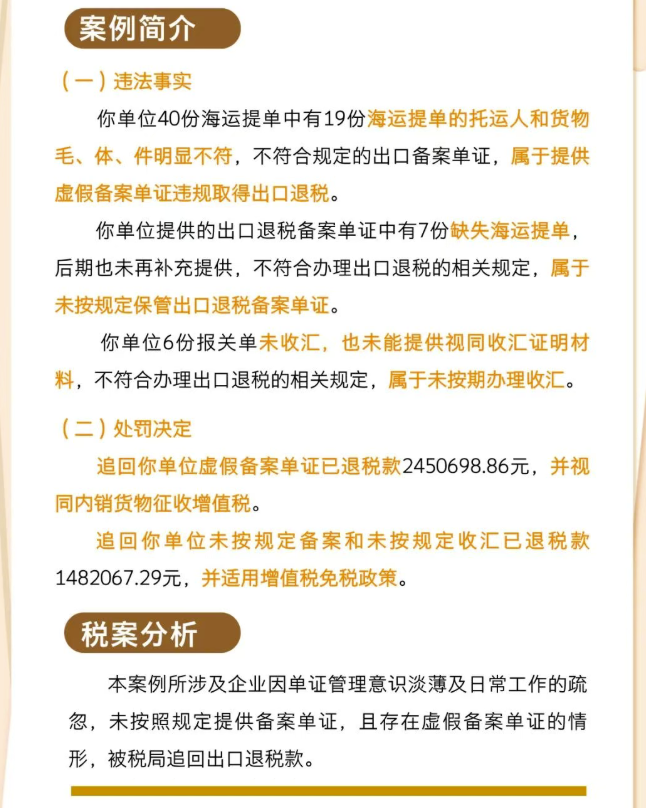

你单位向我局检查组提供2021年3月至2022年11月申报出口退税备案单证,应报送47份备案单证,经查看已提供出口报关单45份,海运提单40份,7单无相应单证。经过从船公司调取的真实海运提单,发现你单位40份海运提单中有19份海运提单的托运人和货物毛、体、件明显不符,属于不符合规定的出口备案单证,共涉及上游供货企业5家,发票数量230份,出口退税额2776689.97元,其中2份虚假备案单证已找到真实货主另行处理,其余17份虚假备案单证涉及出口退税额2450698.86元,应按规定追回出口退税款,增值税应视同内销征税。

违法事实二:你单位未按规定保管出口退税备案单证。

我局检查人员向你单位送达《税务检查通知书》和《税务事项通知书》之后,你单位提供的出口退税备案单证中有7份缺失海运提单,后期也未再补充提供,不符合办理出口退税的相关规定,涉及出口退税款1153681.93元,其中2份属于取得虚开发票另行处理,其余5份涉及出口退税款819805.31元,应按规定追回出口退税款,增值税适用免税政策。

违法事实三:你单位未按期办理收汇。

你单位存在6份报关单未收汇,均在2021年出口且在2022年4月30日前未办理收汇,也未能提供视同收汇证明材料,不符合办理出口退税的相关规定,涉及出口退税款82178.93元,其中1份为虚假备案单证另行处理,其余 5份涉及出口退税款662261.98元,应按规定追回出口退税款,增值税适用免税政策。

处罚决定及依据:

1、追回出口退税款并视同内销征收增值税

违法事实一依据《关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条第(一)项第四、五、七目;《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)第五条第(九)项第一、十四、十五目和《关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第九条第(二)项第五目的规定,应追回你单位虚假备案单证已退税款2450698.86元,并视同内销货物征收增值税。

2、追回出口退税款并适用增值税免税政策

违法事实二、三依据国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公告》(国家税务总局公告2012年第24号)第五条第(一)、(二)项;《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)第五条第(八)项;《国家税务总局关于出口企业申报出口货物退(免)税提供收汇资料有关问题的公告》(国家税务总局公告2013年第30号)第一条;《国家税务总局关于出口企业申报出口货物退(免)税提供收汇资料有关问题的公告》(国家税务总局公告2013年第30号)第五条和《关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第九条第(二)项第五目的规定,应追回你单位未按规定备案和未按规定收汇已退税款1482067.29元,并适用增值税免税政策。

税案分析

本案例所涉及企业因单证管理意识淡薄及日常工作的疏忽,未按照规定提供备案单证,且存在虚假备案单证的情形,被税局追回出口退税款。