聚焦外贸企业区别于生产企业的特殊规则,帮助大家快速掌握外贸企业申报的关键要点。

申报退税的通用流程:

①申报前,判断哪些业务可以申报退税;

②申报时,关注申报期限的3个关键节点并及时报送资料;

③申报后,根据审核流程匹配处理方式。

↑上述申报流程可以参照生产企业申报篇。

↓以下仅补充说明外贸企业的特殊之处。

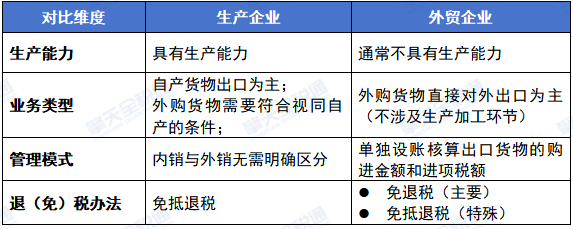

核心差异:退(免)税办法不同

这是外贸企业与生产企业差异的核心:

外贸企业退(免)税办法的特殊规则:

因外贸企业的业务特点,通常适用“免退税”办法,但并非所有出口业务都适用免退税办法,需根据业务类型区分:

免退税办法:适用于外贸企业出口货物、跨境销售外购的服务或者无形资产,免征出口环节增值税,对应的进项税额予以退还。

免抵退税办法:适用于外贸企业直接将服务或者自行研发的无形资产出口,视同生产企业连同其出口货物统一实行免抵退税办法。

【案例说明】:某外贸企业2024年1月办理出口退(免)税备案,备案的企业类型为“外贸企业”、退(免)税办法为“免退税”。2026年2月,该企业具备研发能力,开始直接向境外单位销售完全在境外消费的研发服务。

【处理】:该企业就其研发服务连同出口货物统一实行免抵退税办法。该企业当月办理出口退(免)税备案变更时,将退(免)税办法由“免退税”变更为“免抵退税”,企业类型无需变更,仍为“外贸企业”。

申报过程的特殊提示

1、申报期限的例外情形

通常情况下,申报退(免)税都应在增值税申报期限内申报。对于适用免退税办法的,经主管税务机关同意的,可以在增值税纳税申报期以外的其他时间办理免退税申报。

2、报送申报资料不同

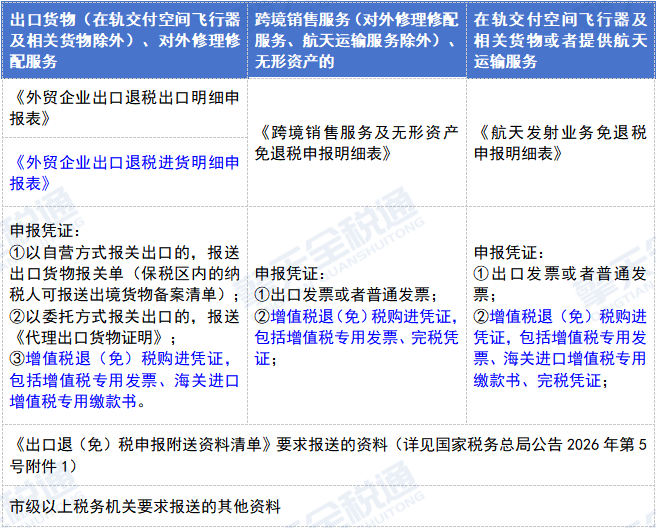

外贸企业需根据适用的退(免)税办法,报送相应资料。

适用免退税办法的,若未取得增值税退(免)税购进凭证,则相应出口业务不得办理退税,应按规定适用免税或征税政策。

外贸企业出口业务属于适用免抵退税办法的,参照生产企业的规定申报免抵退税(详见生产企业申报篇)。属于外购业务的,还需同时报送《外贸企业出口退税进货明细申报表》。

3、资料间的一致性要求

基于外贸企业购进后直接出口的业务特点,政策对出口货物与购进货物的一致性作出了特殊规定:

出口货物报关单与申报退(免)税匹配的购进凭证上的商品名称、计量单位应当相符。同一货物的多种零部件合并报关为同一商品名称的,应当将出口货物报关单与匹配的购进凭证上不同商品名称的相关性、不同计量单位的折算标准向主管税务机关书面报告。

4、申报年月的特殊规定

外贸企业适用免退税办法申报退税时,申报年月的填写有别于生产企业:

申报当年出口业务,申报年月为当前年份+(自然月-1);如:在2025年10月份申报所属期、申报年月填写为202509;

申报以前年度出口业务,申报年月为往年年份+12;如:在2026年申报2025年任意月份出口的货物,所属期、申报年月填写为202512。

错误申报的细微差异

外贸企业申报后发现错误的处理与生产企业基本一致。但在税务机关已核准且已退税的情形下,用负数冲减原出口退(免)税申报数据的操作存在细微的差异:

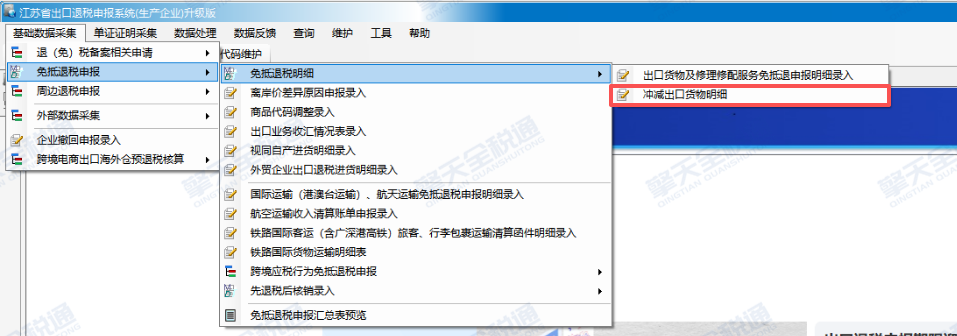

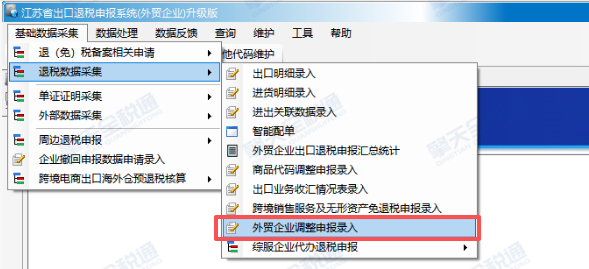

差异1:操作路径不同

外贸企业适用不同的退(免)税方法,冲减原出口退(免)税申报数据的操作路径不同:

免抵退税办法:

免退税办法:

差异2:负数处理方式不同

若冲减后当期应退(免)税额为负数,外贸企业需区分退(免)税办法进行处理:

适用免抵退税办法的:应当结转下期继续抵减;

适用免退税办法的:应当缴回税款。

总结

外贸企业的退(免)税申报,整体流程与生产企业一致,但需重点关注差异点:

1、退(免)税办法:外贸企业需区分免退税办法与免抵退税办法的业务情形,不能默认外贸企业适用免退税办法;

2、申报期限:免退税办法经过同意,可在非申报期办理;

3、申报资料:适用退免税时报送资料必须包含增值税购进凭证,否则影响退税;

4、资料一致:出口报关单与购进凭证内容符合一致性的要求;

5、错误处理:冲减后当期应退(免)税额为负数的,区分退(免)税办法处理负数结果。