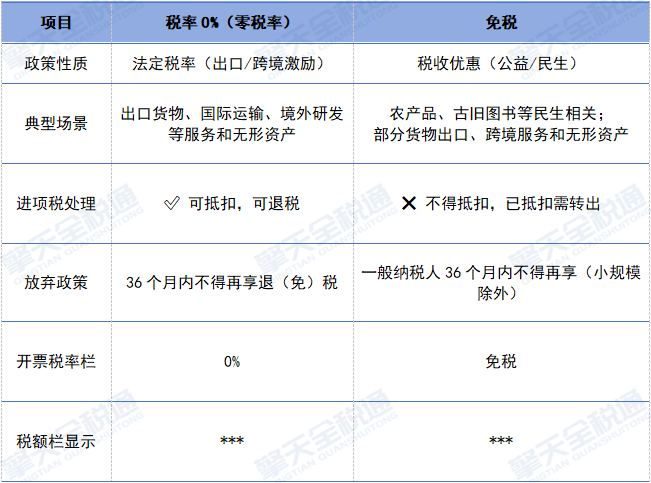

实务中经常看到混淆 “税率0%”(零税率) 和 “免税”的发票,别看税额栏次都是“***”,但它们在实质上是天壤之别。

一个简单的判断标准:0%是“不交税还能退”,免税是“不交税但也不退”!这一期,我们就从理论到实务彻底讲透。

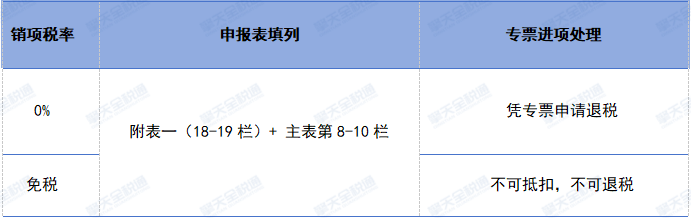

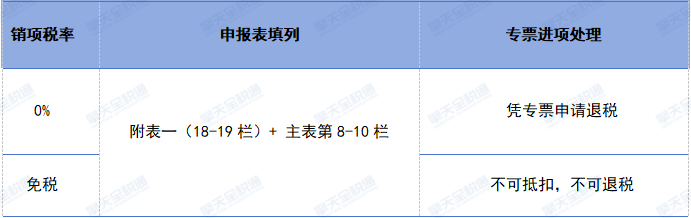

一张核心对比表

看懂本质区别

【政策依据】

1. 零税率的法律依据

《增值税法》第十条第(四)、(五)项:出口货物、跨境服务和无形资产。

《实施条例》第九条:明确包括研发、设计、国际运输、航天运输等。

2. 免税的法律依据

《增值税法》第二十四条+《实施条例》第四章税收优惠:农业生产者自产农产品、医疗机构服务、古旧图书、学历教育等9类

《财政部 税务总局2026年第11号公告》第六条:明确包括适用增值税免税的出口货物、跨境服务和无形资产

3. 进项税处理的根本差异

零税率:《增值税法》第三十三条 + 《实施条例》第四十七条 → 可申请免抵退税。

免税:《增值税法》第二十二条 + 《财政部 税务总局2026年第11号公告》第六条 → 进项税不得抵扣和退税,必须转入成本。

【一句话总结】

零税率 = 销项0 + 抵扣/退还进项 → 真正0税负

免税 = 销项免征 + 进项自己扛 → 不赚不赔?其实 税负不低于进项税率

三个典型案例

避开常见大坑

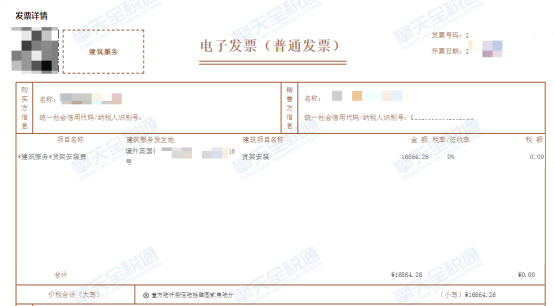

【案例1】境外建筑服务,0%还是免税?

案例背景:某出口企业提供货架安装服务,地点在境外英国,开具“0%”外销发票,开对了吗?

错误分析:根据财政部 税务总局公告2026年第11号规定: 六、适用增值税免税政策的出口业务 2.适用增值税免税政策的跨境销售服务、无形资产,是指:(1)工程项目在境外的建筑服务。

结合业务场景判断,该张发票税率选择错误,应为“免税”而非“0%”

正确处理:

(1)应红冲“0%”税率发票

(2)重新开具正确的“免税”税率。

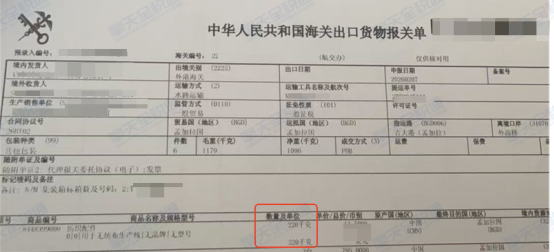

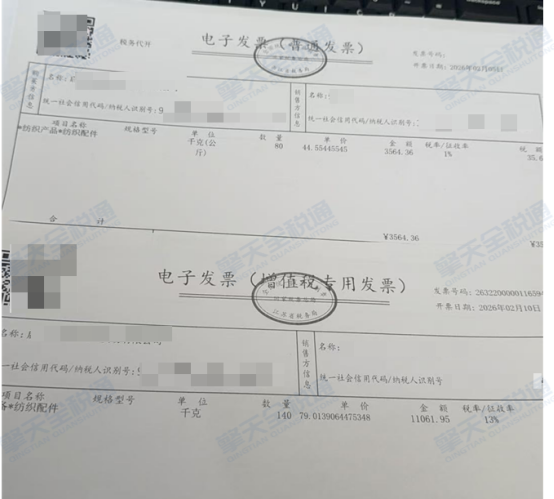

【案例2】外贸企业同一批货物,专票+普票混合

案例背景:某外贸企业A出口货物一批220件,其中140件来源于企业供应商B,并开具专票1张,80件来源于个体工商户供应商C,开具普票1张,请问,该批出口货物如何处理?

政策核心:根据财政部 税务总局公告2026年第11号规定: 六、适用增值税免税政策的出口业务 (一)适用范围。1.适用增值税免税政策的出口货物,是指:(10)外贸企业出口货物取得下列合法有效进货凭证之一的: ①普通发票。

正确处理:220件适用不同的增值税政策,分开处理

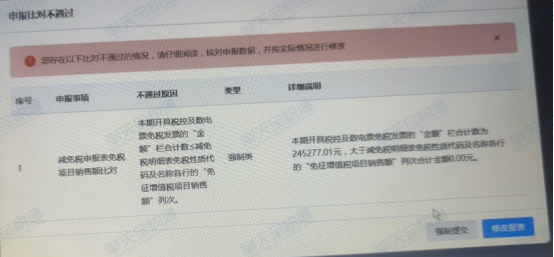

【案例3】申报表比对不通过,问题出在哪?

案例背景:某生产企业申报增值税时,提示以下申报比对不通过的强制性提示

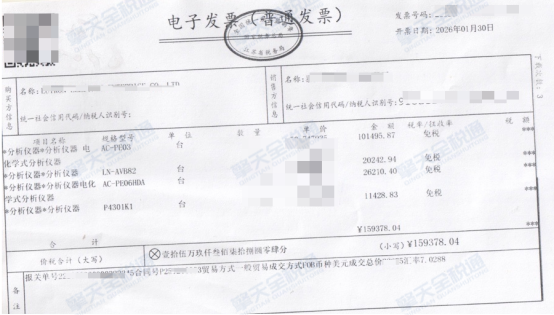

错误解析:查看外销发票,发现其税率选择为”免税“

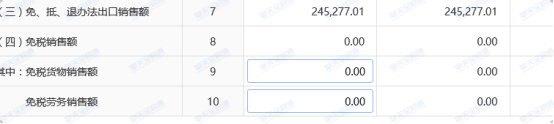

查看增值税申报表填写,发现主表”8栏免税销售额“为0,”7栏免、抵、退办法出口销售额“为开具的”免税“税率金额245277.01元

通过查看发票税率及增值税申报表,可以确定该财务开具外销发票选择税率“免税”,但是填申报表时却填在“7栏 免、抵、退办法出口销售额”,典型的票、表不符。

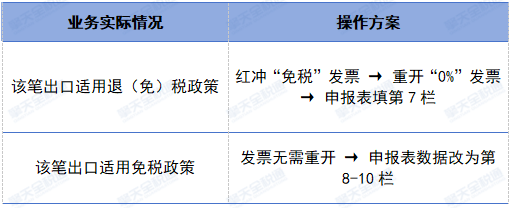

正确处理:根据实际适用的增值税政策,操作方案二选一处理

实务操作速查表

(生产/外贸分清楚)

生产企业(适用免抵退办法)

外贸企业(适用免退税办法)

您是否还在为每月成百上千条出口单据的手工录入头疼?是否频繁在开票系统、退税申报系统之间切换,耗时又容易出错?

擎天全税通出口开票与退税申报自动化方案,只需一次部署,即可实现从业务数据自动采集、一键智能开票,到退税申报准备的全链路线上化贯通。系统自动触发关键流程,彻底告别人工重复录入与跨岗传递,将财务人从繁琐操作中解放出来。

✅ 全流程自动化闭环:业务数据→自动开票→退税申报,全程无缝衔接,自动化水平行业领先。

✅ 效率大幅提升:单票处理时间缩短50%以上,人工操作失误率降低约80%。

✅ 人力效能释放:财务团队可聚焦于异常处理与数据分析,实现价值转型。

实务操作建议

1. 开票前先判断政策类型

能退(免)税 → 0%

仅免征增值税 → 免税

2.进销项必须匹配

开0% → 确保有合规进项凭证(专票)且参与抵扣/退税

开免税 → 进项不得抵扣,已抵扣的务必做进项税额转出

3. 严守申报时限

无论适用“0%”税率还是免税,都应该按规定及时进行相关申报,应当按照规定期限申报;逾期未申报的,按照视同向境内销售的规定缴纳增值税。(《实施条例》第四十八条)

4. 放弃政策要慎重

一旦主动放弃零税率或免税优惠(小规模纳税人除外),36个月内不得再次享受,做决定前请务必测算税负影响。

写在最后

0%税率:国家鼓励出口和跨境服务的政策红利,让企业真正实现零税负。

免税:国家对民生公益的支持,销项免了,但进项自己扛。

作为财务人,正确的税务判断就是实实在在的利润。希望这篇文章能帮你厘清概念、合规操作,不再为“***”而犯难。