转眼已经到2025年12月了,在准备出口业务年终复盘的同时,也要提前关注一下手册核销工作。

进料加工手(账)册核销

关键知识点答疑

根据国家税务总局公告2018年第16号要求, 生产企业应于每年4月20日前,向主管税务机关申请办理上年度海关已核销的进料加工手(账)册项下的进料加工业务核销手续。4月20日前未进行核销的,对该企业的出口退(免)税业务,主管税务机关暂不办理,在其进行核销后再办理。

(一)什么是进料加工?

指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动。进料加工进口料件包括经营企业从境外报关购进和从海关特殊监管区域报关进口并办理海关手续的料件,不包括企业从海关出口监管仓库提取的料件。

(二)进料加工主要特点

①料件进口须对外付汇

②料件进口和成品出口可为不同协议及客户

③我方拥有料件及成品所有权

④加工后成品由我方销售

⑤我方享受利润,承担经营风险

(三)进料加工和来料加工的区别?

(四)核销计算公式

根据国家税务总局要求,核销需计算计划分配率与实际分配率的差异,并调整免抵退税额。

实际分配率=进口总值÷出口总值。其中,进口总值、出口总值应为按实际进出口情况,采用根据海关监管方式计算调整后的金额:

进口总值=(进口)进料加工(对口合同)【监管方式0615】+(进口)进料深加工结转货物【监管方式0654】+(进口)进料加工余料结转【监管方式0657】+(进口)进料加工料件退换【监管方式0700】+(进口)进料加工(非对口合同)【监管方式0715】+(进口)保税工厂【监管方式1215】-(出口)进料加工余料结转【监管方式0657】-(出口)进料加工复运出境的原进口料件【监管方式0664】-(出口)进料加工料件退换【监管方式0700】-(出口)进料加工项下边角料复出口【监管方式0864】-(出口)主动放弃交由海关处理的来料或进料加工料件【监管方式0200】-(进口)进料加工料件转内销【监管方式0644】-(进口)进料加工项下边角料转内销【监管方式0844】

出口总值=(出口)进料加工(对口合同)【监管方式0615】+(出口)进料深加工结转货物【监管方式0654】+(出口)进料加工(非对口合同)【监管方式0715】+(出口)保税工厂【监管方式1215】+(出口)进料成品退运【监管方式4600】-(进口)进料成品退运【监管方式4600】。

应调整免抵退税额=根据实际分配率计算的实际免抵退税额-前期已参与计算的免抵退税额。

新电局进料加工核销模块变了!

(一)进料加工手(账)册核销原理

税务核销是对日常退税过程中相关税金的调整。

1)企业在申报退税时:

免抵退税额=出口货物离岸价×(1-计划分配率)*外汇人民币折合率*出口货物退税率

免抵退不得免征和抵扣税额=出口货物离岸价×(1-计划分配率)*外汇人民币折合率*(出口货物征税率-出口货物退税率)

2)申报税务核销时:

税局结合企业申报的调整数据自动计算实际分配率,并计算产生应调整不得免征和抵扣税额和应调整免抵退税额。

实际分配率=实际进口总值/实际出口总值

应调整不得免征和抵扣税额=实际出口总额*(计划分配率—实际分配率)*(出口货物征税率-出口货物退税率)

应调整免抵退税额=实际出口总额*(计划分配率—实际分配率)*出口货物退税率

3)企业需在核销后首次申报退税时,需要调整的两个调整额将自动参与计算,即从企业后期退税中进行自动调整。

(二)进料加工手(账)册核销准备工作

1、确定本年需要核销的手(账)册

2、确定需核销手册/账册周期内的报关单已申报退(免)税

3、梳理需核销的手(账)册下所有进出口报关单

生产企业申请核销前,应从主管税务机关获取海关联网监管加工贸易电子数据中的进料加工“电子账册(电子化手册)核销数据”以及进料加工业务的进口和出口货物报关单数据。

(三)进料加工手(账)册核销申报操作

提醒:新电局进料加工核销的模块有所变动。不要选择生产企业进料加工业务免抵退税核销模块下载数据,此模块是核销审核通过后用于下载需要调整的免抵退税额、不得免征和抵扣税额及次年全年计划分配率!

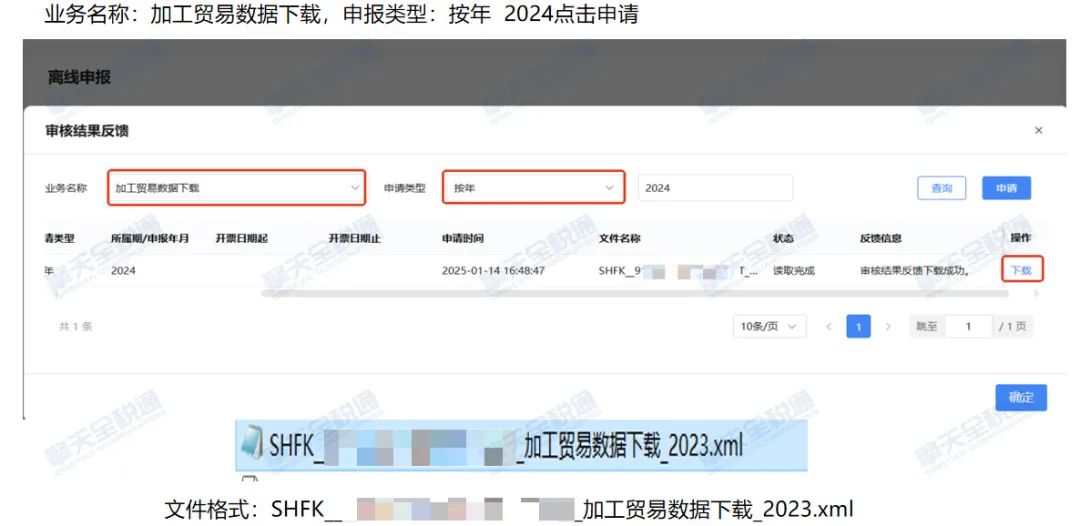

新电局如何下载进料加工核销数据?

第一步:

审核结果反馈

第二步:

加工贸易数据下载

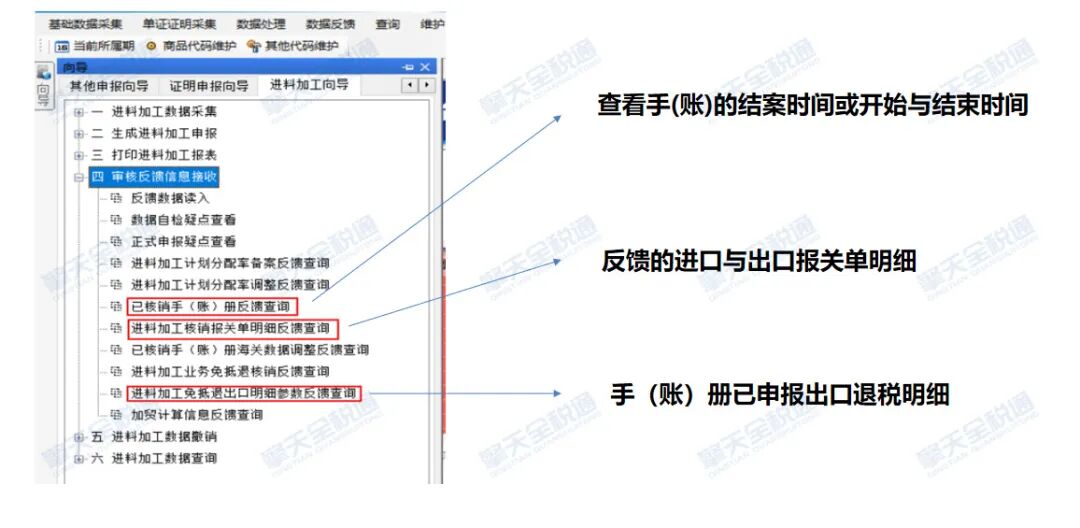

第三步:

反馈数据读入申报系统

第四步:

导出明细数据

进料加工手(账)册核销

自检申报出现提示

如何处理?

(一)生产企业进料加工核销时,核对数据需要注意什么?

企业在核销过程中,企业应关注以下事项:

1)关注反馈数据是否有缺失,企业需注意以下两种情形:

①手册核销:需核销的手册所有的数据都应参与计算;

②账册核销:企业需关注申报日期与出口日期的差异。因关务在海关进行核销时,一般是以申报日期为准,而税务核销是以报关单的进出口日期为准,所以建议企业在核销时,以进出口日期来判断核销数据的范围。

2)关注成交币制和成交方式:税务核销时,出口报关单取美元离岸价,进口报关单取美元到岸价,即非美元成交、出口非FOB成交、进口非CIF成交,都需要进行换算,所以在核销过程中需关注成交币制和成交方式。

提醒:税务反馈的进出口数据,已经按海关口径汇率、企业报关申报时的运保佣数据自动换算出口美元离岸价、进口美元到岸价。若企业存在与税局反馈的差异(若税局没有反馈、或反馈的数据已被删单等)数据,建议以会计口径的汇率进行换算。若企业发现有因汇率原因导致的与税务反馈数据的差异,一般不建议调整,若需调整,建议事先与税局进行沟通。

(二)生产企业进料加工核销,自检申报提示”账册(XXX)的报核周期未申报进料加工余料结转【监管方式0657】的进、出口报关单“,如何处理?

该疑点针对账册企业,且属于警告类疑点。账册在向海关进行核销时,一般会进行某一时点的保税仓库的余料、半成品等的盘点,并按一定口径进行金额的折算,即为余料结转的情况,此情形一般为关务所知晓,财务可向关务确认:若存在余料结转,企业应将余料结转的情况按照规定填报在《已核销手册(账册)海关数据调整表》中;若不存在,则企业可以带疑点进行申报。

提醒:关于余料结转,账册企业一般按前述方式进行盘点,而手册企业需要根据海关总署公告2018年第23号(关于启用保税核注清单的公告)规定,申报保税核注清单,可不再办理报关单(备案清单)申报手续。实务中,手册海关核销时涉及余料结转的情形也很多,企业可以通过单一窗口或擎天生产贸易应用智慧云平台系统软件查询,确认是否存在清单,若存在,可进行下载并录入至调整表中,核销过程中需要特别关注。

(三)生产企业进料加工核销,自检申报时提示“手册(账册)(XXX)申报实际分配率(YYY)与系统计算实际分配率(ZZZ)不一致”,如何处理?

该疑点为错误类疑点,不可以带疑点申报。

实际分配率等于实际进口总值除以实际出口总值。因此,在核销过程中,企业必须确保进出口总值的准确性,以便正确计算实际分配率。在实际操作中,若出现此疑点,可能存在以下三种情况:

(四)生产企业进料加工核销,自检申报时提示“存在计算应调整免抵退税额、计算应调整不得免征和抵扣税额与企业申请不一致的数据”,如何处理?

该疑点同样为错误类疑点,不能带疑点申报,一般情况下,这个疑点并不会单独出现,可能会伴随下面两类疑点:

1)手册(账册)(XXX)申报实际分配率(YYY)与系统计算实际分配率(ZZZ)不一致

2)手册(账册)(XXX)申报的已申报出口额(YYY)与系统合计金额(ZZZ)不一致

此时,咱们可以发现,应调整免抵退税额、应调整不得免征和抵扣税额与出口销售额、实际分配率存在直接关系。此时可结合这2个疑点进行对应处理:

①若是因为企业申报的实际分配率与系统计算结果不一致导致,企业可结合上期分享的方法,分析原因并进行相应处理即可。

②若是出口销售额不一致导致,企业需重新申请下载完整的反馈数据,读入到申报系统后,调整修改《进料加工业务免抵退税核销表》即可。

进出口报关数据时间跨度长统计不准确、报关单资料不齐全、数据差异比对难度大、计划调整分配率和调整额计算难度大……擎天全税通退税敏捷云手册核销模块支持自动下载关单和核注清单,准确统计进出口报关单数据、料件成品金额和数量。系统可自动实现不同数据源关单差异比对,生成核销差异调整表;自动计算调整前后计划分配率、计划调整额,自动生成核销申请表,快速完成手册核销工作,确保数据的准确性,助力企业轻松解决核销难点,退税高枕无忧。

传统流程

擎天全税通流程

1、与业务部门配合整理企业台账

2、手工下载加贸反馈

3、人工核对加贸反馈与核销台账的差异

4、发现差异手工录入调整表

5、生成申报数据

6、登录电子税务局进行数据申报

1、自动获取加贸反馈与海关电子数据,导入台账系统

2、三方数据自动比对差异,调整表无需录入,系统一键批量生成

3、无需登录电子税务局一键申报

如果您在手册核销工作中遇到问题

或想要擎天全税通提供手册核销服务

可以在线咨询

获得专人上门/远程服务

问题调整及沟通协助

有效试用或签约

即可获得2026年新年台历一份

核销完成后,还有哪些需要关注的?

(一)核销后-何时按照税务机关审核结果调整申报?

主管税务机关确认核销后,生产企业应以《生产企业进料加工业务免抵退税核销表》中的“已核销手册(账册)综合实际分配率”,作为当年度进料加工计划分配率。应在确认核销后的首次免抵退税申报时,根据《生产企业进料加工业务免抵退税核销表》确认的调整免抵退税额申报调整当期免抵退税额。

政策依据:国家税务总局公告2018年第16号 国家税务总局关于出口退(免)税申报有关问题的公告

主管税务机关确认核销后,生产企业应根据《生产企业进料加工业务免抵退税核销表》确认的应调整不得免征和抵扣税额在首次纳税申报时申报调整。

政策依据:国家税务总局公告2021年第15号 国家税务总局关于优化整合出口退税信息系统更好服务纳税人有关事项的公告

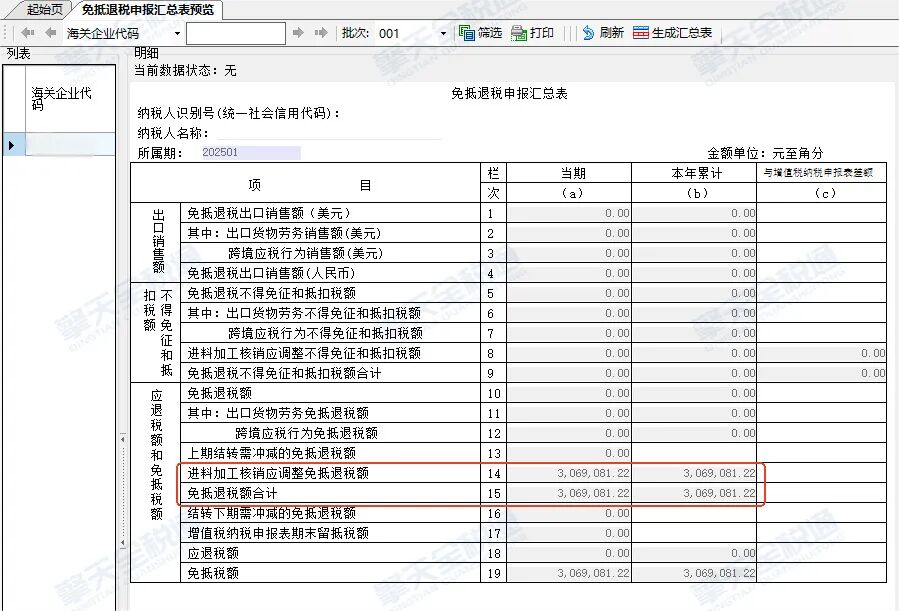

(二)核销后-核销结果中的应调整金额怎么调整?

通过读入含有核销审核结果的反馈,应调整免抵退税额及应调整不得免征和抵扣税额进入汇总表

【进料加工核销当期应调整免抵退税额 】:当期进料加工核销应调整免抵退税额,填写最近一次免抵退税申报至本次免抵退税申报期间税务机关核销确认的《生产企业进料加工业务免抵退税核销表》“应调整免抵退税额合计”。