不少企业觉得报税选零申报省事,但可不是 “没收益、没税款” 就能随便填的!很多企业没搞懂适用场景误报,不仅进项税不能抵扣、亏损没法结转,还可能被税务核查处罚。今天就说清零申报的正确用法,哪些情况不能报,帮企业避开报税坑!

零申报4大误区

误区一:取得免税收入就做零申报

场景一:我开了一家蔬菜批发公司,是增值税小规模纳税人,这个季度销售蔬菜收入10万元,符合蔬菜流通环节免征增值税政策,可以零申报吗?

答案:不可以。应纳税额虽为零,但不能零申报,而应如实申报。

正确的申报方式:申报时按照报表填写说明在申报表第12栏“其他免税销售额”和《增值税减免税申报明细表》,如实填列实际免税额,而不能直接“零申报”。

误区二:不用缴纳税款就做零申报

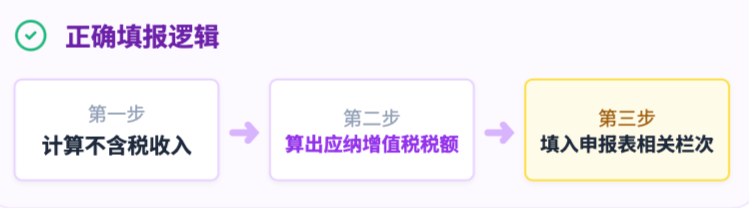

场景二:我公司为季度申报小规模纳税人,季度收入20万元,符合小规模纳税人免征增值税优惠政策,在申报时,可以零申报吗?

答案:不可以。增值税小规模纳税人月销售额未超10万元(季度未超30万元),在享受国家税收优惠的同时,如实申报。

正确的申报方式:申报时要计算出不含税收入,再用不含税收入算出应缴纳增值税税额,填入申报表“小微企业免税销售额”或者“未达起征点销售额”相关栏次,享受免税,不能零申报。

误区三:已预缴税款就做零申报

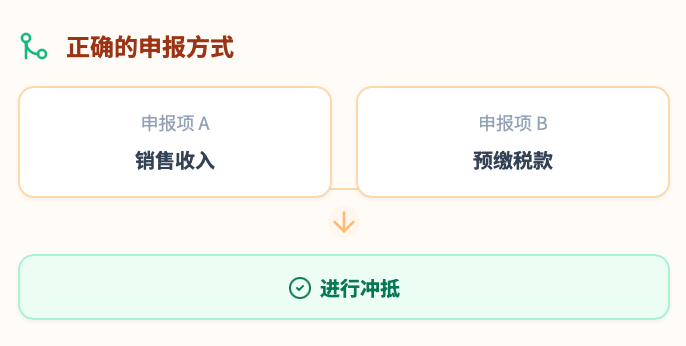

场景三:我公司是一家建筑公司,跨省提供建筑服务,并按规定预缴税款,可以做零申报吗?

答案:不可以。跨省提供建筑服务已经缴纳了税款,依然不能简单地做零申报处理。

正确的申报方式:应该在申报表的相关栏次如实填写销售收入和预缴税款,从而进行冲抵。

误区四:企业长期亏损,企业所得税零申报

场景四:我公司长期亏损,没有企业所得税应纳税款,企业所得税可以做零申报吗?

答案:不可以。企业的亏损可以向以后五个纳税年度结转弥补,如果做了零申报,则第二年盈利就不能弥补以前年度亏损了,会造成企业损失。所以亏损企业应据实申报,不得零申报。

如何判断自己所在的企业

是否可以零申报呢?

关于2025年企业是否可以做零申报处理的判断标准!税务局是这样规定的:

1.增值税零申报:小规模纳税人应税收入为0,一般纳税人当期无销项税额,且无进项税额。

2.企业所得税零申报:纳税人当期未经营,收入/成本基本为0。

3.其他税种零申报:计税依据为0时。

简单地说就是:在纳税申报所属期内,收入、成本和费用均为0,企业才能零申报。

长期“零申报”有什么后果?

由于各地政策不同,一般来说连续3个月零申报有可能会被列为异常申报,如果超过6个月还一直零申报的话,很有可能会被税务机关列入的重点关注对象,甚至直接引起稽查。长期零申报可能引起的后果:

1、罚款

企业有收入就应缴纳税款,如果一直零申报,纳税人将被列入关键监管范畴,并对其进行纳税评估,如果在评估中发现有瞒报收入、虚开发票的行为,要补缴税款加滞纳金,甚至会面临罚款。

2、影响纳税信用等级

一年内连续3个月或累计6个月零申报,纳税信用等级就不能评为A级了,虚报申报享有税收优惠政策的纳税人立即鉴定为D级纳税人,担负D级纳税人不良影响。

3、企业发票减量

如果公司长期性零申报且拥有税票,会由税务局扣减发票,另外按照规定纳税人还要定期去税务机关核实发票。

4、长期“零申报”有哪些风险

长期零申报很容易被税局列入企业异常申报状态,从而被列为重点监控对象,并且还较常出现以下涉税风险:

1)可能被纳入“重点关注企业”和“非正常户”行列;

2)影响信用评级:纳税人为走逃户的,按规定纳入重大失信名单并对外公告,同时利用系统核查“受票方”,核查其是否存在善意取得虚开增值税发票、恶意串通等情况,并按照规定进行查处,同时将走逃户纳税人直接评定为D级纳税人,承担D级纳税人后果;

3)企业发票减量:对长期零申报且持有发票的纳税人,发票降版降量。同时可以按规定要求纳税人定期前往税务机关对发票的使用进行核查;

4)若被坐实违规“零申报”:

比如虚假零申报,会被追征税款,进行行政处罚,降低信用等级等;

比如存在隐瞒收入等行为,还会处罚款、滞纳金的处罚;

若还存在虚开的行为,甚至将面临刑事责任!

小编提醒:如今的税收监察环境越趋严格,大数据精准打击税收违法行为的基础上,国家其实早已实现对同一企业或个人不同时期、不同税种、不同税费之间及同规模同类型企业或个人相互之间税费匹配等情况自动分析监控的能力!

附零申报常见问题答疑

1、比较适合暂时经营不下去的企业

如果公司只是暂时运营不稳定,或者只是暂时没有精力管理公司,可以零申报养着公司,后期想要继续经营也不必再重新注册。

暂时养着公司比以后想继续创业,重新注册公司来划算,而且公司成立年数越多以后越有用。

2、企业在选择零申报的时候,有两点一定要注意!

(1)地址不能异常。

(2)按时申报纳税,按时年报,不要让工商税务局盯上。

企业进行零申报,大家都不陌生。但是零收入就做零申报吗?没有应纳税款和零申报是一回事吗?

要知道长期零申报属于异常申报,不但要被列入重点监控对象,还存在税收风险。

3、企业对零申报的6个错误操作

切记,不是所有情况都可以进行零申报的。在此,我们总结了企业常见的6个零申报错误操作。

误区:

①享受国家税收优惠政策,不用缴纳税款而作零申报。如:小微企业享受免税优惠而零申报。

正确做法:在申报表中填列销售额,同时填列免税销售额。

②有免税收入最终不缴纳税款而做零申报。如:蔬菜批发公司的免税收入。

正确做法:在申报表中填列销售额,同时填列免税销售额。

③期末发生收入,但有进项税却做了零申报。

正确做法:应填列进项数据,否则不能在下期继续抵扣。

④企业长期亏损,无企业所得税应纳税款,做了零申报。

正确做法:应如实填列,亏损可在以后5年内结转弥补。

⑤已缴纳当月税款报税时做了零申报,如提供建筑服务在代开专票时已缴纳了税款。

正确做法:在申报表中规定栏目填写销售收入,网上申报系统会自动生成企业已经缴纳的税款从而进行冲抵。

⑥取得未开票收入,同时无可抵扣进项税而做了零申报。

正确做法:应将当期收入填入未开票收入中,按规定缴纳税款。

-d79bec2ee6534ffea7d7497945356cd5.png)