榕税稽处〔2025〕184号

违法事实:

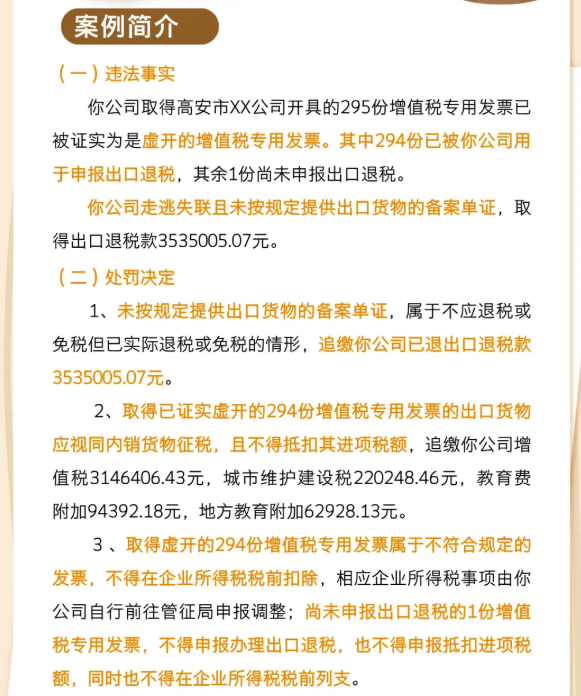

(一)你公司取得高安市XX公司开具的295份增值税专用发票(金额27280481.21元,税额3546462.39元,价税合计30826943.6元),已被证实为是虚开的增值税专用发票。其中294份已被你公司用于申报出口退税(金额27192348.11元,税额3535005.09元),其余1份(金额88133.1元,税额11457.3元)尚未申报出口退税。

(二)你公司走逃失联且未按规定提供出口货物的备案单证,取得出口退税款3535005.07元。

处罚决定依据:

(一)根据《国家税务总局关于〈出口货物劳务增值税和消费税管理办法〉有关问题的公告》(国家税务总局公告2013年第12号)第五条第(八)项、《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第九条第(二)项第5目的规定,你公司未按规定提供出口货物的备案单证,属于不应退税或免税但已实际退税或免税的情形,追缴你公司已退出口退税款3535005.07元。

(二)根据《国家税务总局关于〈出口货物劳务增值税和消费税管理办法〉有关问题的公告》(国家税务总局公告2013年第12号)第五条第(九)项第1目、《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条第(一)项第5目、《中华人民共和国城市维护建设税暂行条例》第二、三、四条、《征收教育费附加的暂行规定》第二、三条和《福建省人民政府关于调整地方教育附加征收标准有关问题的通知》的规定,你公司取得已证实虚开的294份增值税专用发票的出口货物应视同内销货物征税,且不得抵扣其进项税额,追缴你公司增值税3146406.43元,城市维护建设税220248.46元,教育费附加94392.18元,地方教育附加62928.13元。

(三)根据《中华人民共和国企业所得税法》第一、四、二十一条、《中华人民共和国发票管理办法》第二十一条和《企业所得税税前扣除凭证管理办法》第十二条的规定,你公司取得虚开的294份增值税专用发票金额27192348.11元,属于不符合规定的发票,不得在企业所得税税前扣除,相应企业所得税事项由你公司自行前往管征局申报调整。

(四)你公司尚未申报出口退税的1份增值税专用发票(金额88133.1元,税额11457.3元),不得申报办理出口退税,也不得申报抵扣进项税额,同时也不得在企业所得税税前列支。

同时,根据《中华人民共和国税收征收管理法》第三十二条的规定,对上述违法事实应补缴的税款,从滞纳税款之日起按日加收万分之五滞纳金。

限你公司自收到本决定书之日起15日内到国家税务总局福州市鼓楼区税务局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

税案分析

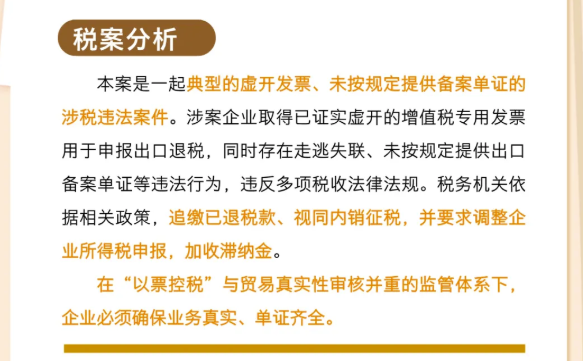

本案是一起典型的虚开发票、未按规定提供备案单证的涉税违法案件。涉案企业取得295份已证实虚开的增值税专用发票,其中294份用于申报出口退税,同时存在走逃失联、未按规定提供出口备案单证等违法行为,违反多项税收法律法规。税务机关依据相关政策,追缴已退税款、视同内销征税,并要求调整企业所得税申报,加收滞纳金。

在“以票控税”与贸易真实性审核并重的监管体系下,企业必须确保业务真实、单证齐全。任何虚开发票、为按规定进行单证备案、虚假出口等违法行为都将面临税款追缴、行政处罚甚至刑事责任的风险。