上一期我们一起盘点了2025年出口业务关键时点提醒,这一期开始我们一起盘点盘点2025年出口退税业务都处理对了吗?

案例一

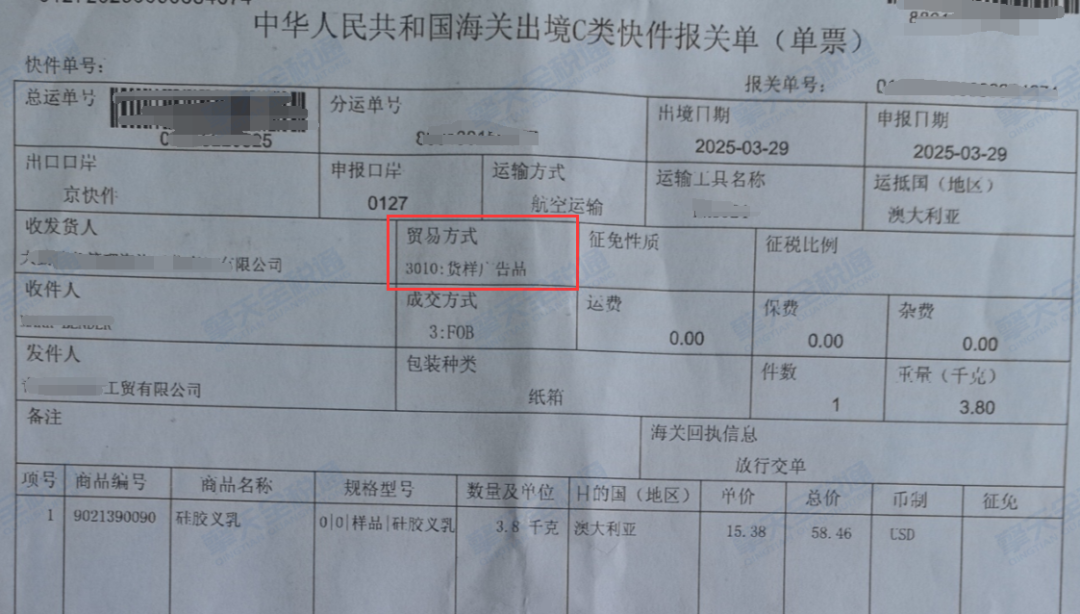

2025年3月出口货物一批,金额较小,选择快递方式出口,C类快件报关单如下,正常收汇,请问该报关单如何处理?

【解析】该C类快件报关单业务实质为销售,从增值税、企税角度应进行征税处理。

【处理】

①增值税:按含税销售额(58.46美金)、13%征税。

②企税:按含税销售额(58.46美金)进行价税分离确认收入,同时结转相应成本。

【提醒】实务中以快递出口也是常见的业务模式,可能会忽略该类业务的涉税处理,可能的原因:①业务未将信息同步给财务②财务只知道使用报关单进行涉税处理。

无论何种原因,建议及时了解业务实质信息,及时进行合规处理。

案例二

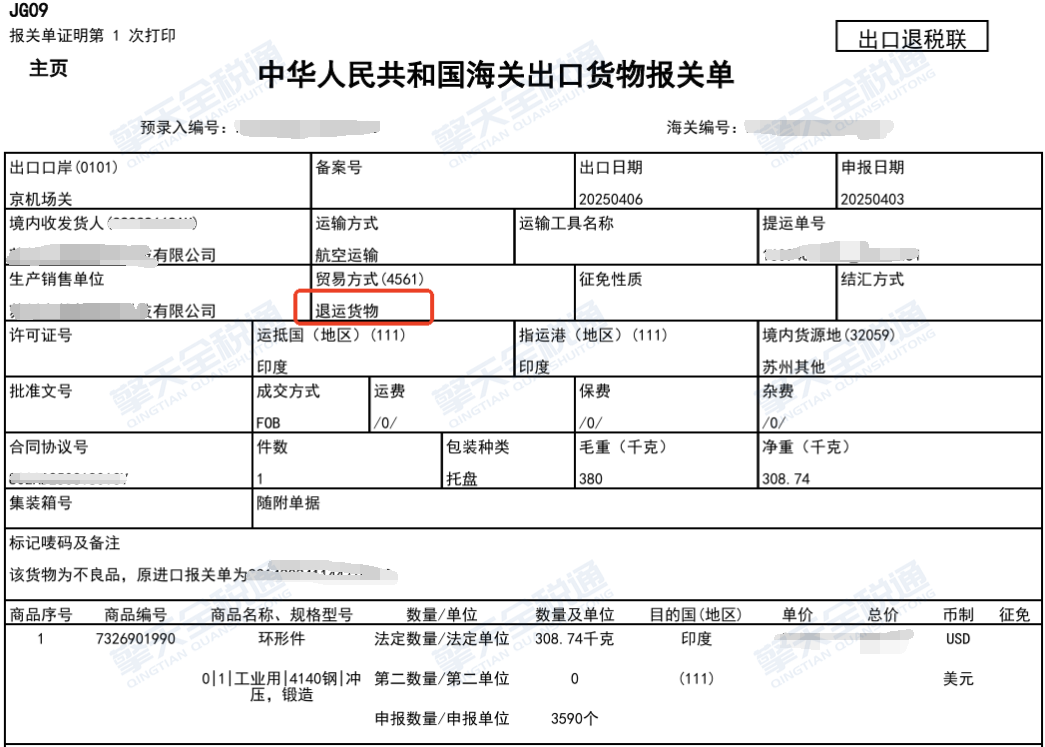

某出口企业原进口货物一批,现发生质量问题,以“退运货物4561”退回,请问该报关单如何处理?

【解析】该张报关单对应的业务实质为进口商品的退回,不构成销售,销项无需进行处理,需要考虑退运部分原进口环节缴纳的增值税的处理。

【处理】

①增值税:无需进行销项处理,将匹配的原进口报关单、相关协议合同等佐证信息留存备查。对于进项可以与缴纳进口税费海关沟通确认是否可以退税,若不可确认则需要考虑进项税额转出。

②企税:退运部分已结转成本,需要根据实际退运部分进行成本调整。

【提醒】并非所有的出口报关单都需要进行销项处理,一定要了解清楚业务情况,判断业务实质,再结合政策法规判断是否需要做涉税处理。

对于无需进行销项处理的,一定要积极收集业务佐证资料以备查。

案例三

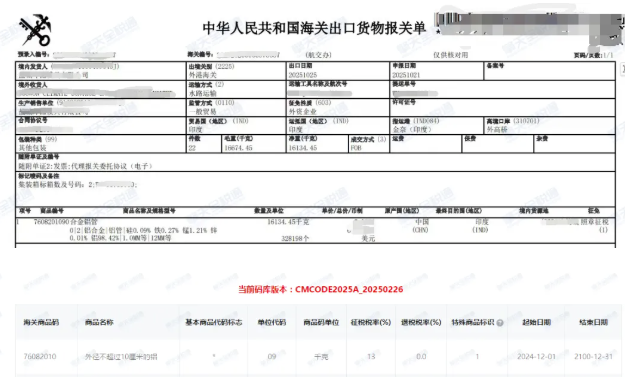

某出口企业(一般纳税人)出口货物一批,商品编码7608201090,请问该报关单如何处理?

【解析】出口商品编码7608201090,对应退税率为0%,特殊商品标识为1,适用增值税征税处理。

【处理】

①增值税:对应开具13%税率的增值税普通发票确认收入,进项正常抵扣。

②企税:按不含税价确认收入并结转相关成本。

案例四

某外贸企业(一般纳税人)采购一批大蒜出口,商品编码07031020,请问该出口业务如何处理?

【解析】出口商品编码07031020,对应退税率为0%,特殊商品标识为2,适用增值税免税处理。

【处理】

①增值税:对应开具免税税率的增值税普通发票确认收入,取得免税普票,则无需进行勾选处理。

②企税:按不含税价确认收入并结转相关成本。

【提醒】常见出口适用增值税征税、免税的业务有两类:

①通过商品代码退税率0%可以直接分辨,如上图;

②商品代码出口退税率为9%/13%,但是业务不符合退税条件,按征税进行处理,例如:可出口退税的商品,因虚假单证备案,则按征税进行处理。

实务中可以商品退税率做第一步分辨,再看业务发生情况,无论何种类别,建议合规做好涉税处理、建立台账管理及收集好相关资料。

案例五

2025已申报退税的出口报关单,有一部分买方还未付汇,合同约定2026年1月才付款,这部分退税有影响吗?

【解析】排除其他影响要素,2025年已退税,还未超过合同约定收汇时间、政策规定的收汇时间,暂不受影响,需要时刻关注收汇进度。

【处理】该情况出口退税暂时不受影响,做好相关资料的留存备查。

关注收汇进度,事后若买方不能按合同约定如期、如数,则需要根据实际情况分辨对退税的影响。

【提醒】收到退税≠退税合规,一定要收集齐全相关资料深入了解业务信息

①若业务信息存在瑕疵,建议及时整改,进行业务流程重塑,关联及到出口退税合规性的,应判断是否需要进行冲减返还退税款。

②确保业务信息合规、申报操作合规前提下,重点关注事后的资料管理、收汇管理。

案例六

2025已出口的报关单,有一部分还未申报退税,可以到明年再报吗?

【解析】出口退税时间要求与增值税、企税角度的收入确认不同,2025年出口报关单最迟申报期限为2026年,特殊情形下还可以延迟,详见《出口业务年终复盘系列——2025年出口业务关键时点提醒》。

【处理】

①增值税、企税角度:结合业务情况和政策规定及时进行收入确认。

②出口退税角度:关注2026年4月申报期的限制,若有特殊情形无法申报,需要关注是否为超期申报的合理理由。

【提醒】2025年已出口还未申报退税的报关单,虽说可以跨年报,但依旧需要关注及时性和业务合规性。

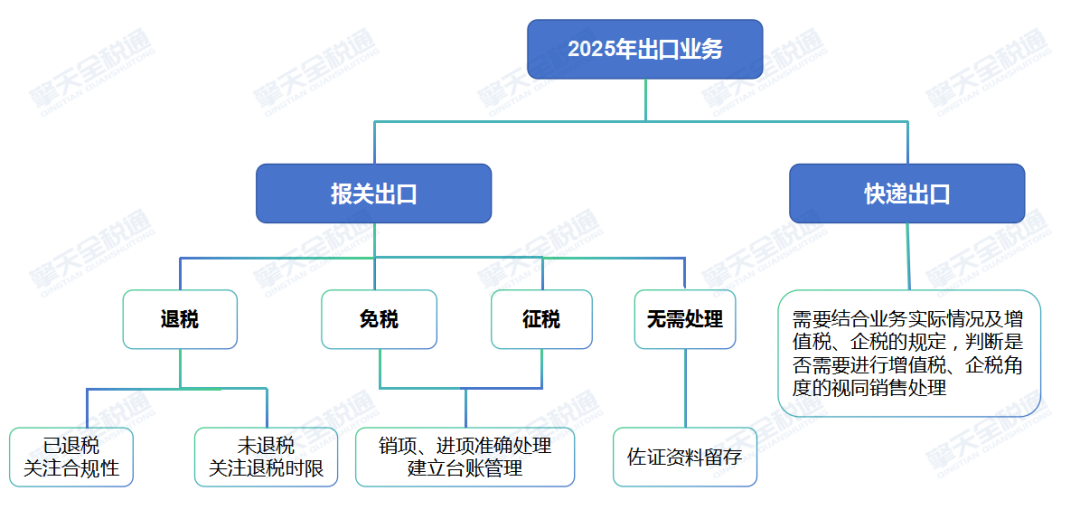

2025年出口业务无论是报关还是快递出口,建议关注业务实质情况,及时、合规进行增值税、企税、出口退税的处理,不同维度有不同的关注点,具体如下图:

擎天全税通深耕出口退税信息化领域二十余年,形成了以 "出口退税+大数据+互联网" 业财税一体化的服务体系。为解决企业出口发票开具繁琐易错、进项发票管理混乱失控、退税申报复杂易逾期、单证备案与数据协同低效等痛点,擎天全税通推出出口企业一站式智能合规平台,覆盖“关、进、销、退、档”全流程,做企业的虚拟财税专家,帮助企业开启无忧合规退税之旅。