转眼间,又快到了2025年收尾的环节,如何精准把握关键出口退税业务的关键时点呢?这一期我们一起来盘一盘~

事项盘点

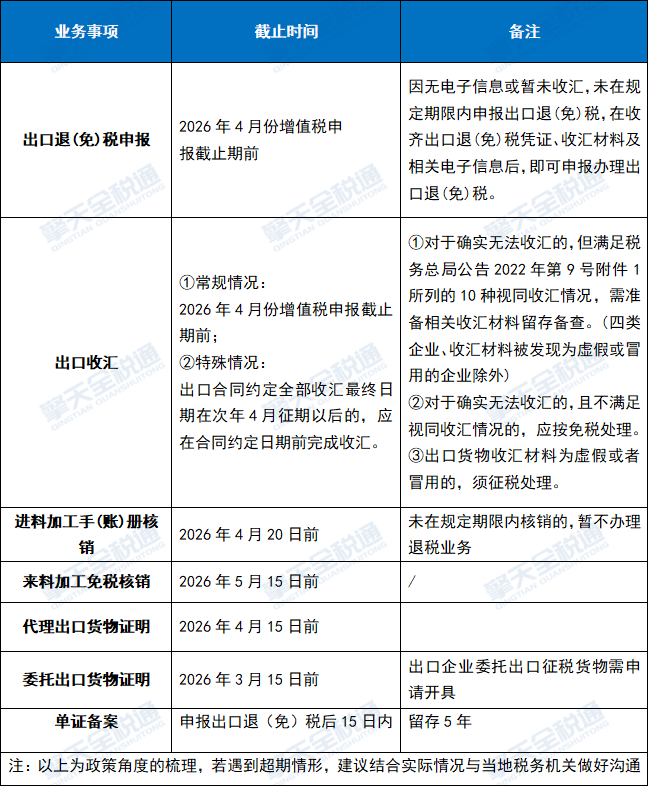

出口退(免)税申报

1、【政策规定】

《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号)规定

四、生产企业出口货物免抵退税的申报

(一)申报程序和期限

企业当月出口的货物须在次月的增值税纳税申报期内,向主管税务机关办理增值税纳税申报、免抵退税相关申报及消费税免税申报。

企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准,下同)次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申报办理出口货物增值税免抵退税及消费税退税。逾期的,企业不得申报免抵退税。

五、外贸企业出口退税申报

(一)申报程序和期限

企业当月出口的货物须在次月的增值税纳税申报期内,向主管税务机关办理增值税纳税申报,将适用退(免)税政策的出口货物销售额填报在增值税纳税申报表的“免税货物销售额”栏。

企业应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,收齐有关凭证,向主管税务机关办理出口货物增值税、消费税免退税申报。经主管税务机关批准的,企业在增值税纳税申报期以外的其他时间也可办理免退税申报。逾期的,企业不得申报免退税。

《中华人民共和国增值税法实施条例(征求意见稿)》

第五十一条 纳税人出口货物适用退(免)税的,应当自货物报关出口之日次月起至次年4月30日前的出口退(免)税申报期内收齐有关凭证,向主管税务机关申报办理退(免)税,并在上述申报期内按规定完成收汇;在上述申报期后申报办理退(免)税的,应当同时提供收汇材料。自报关出口之日起三十六个月内未申报办理出口退(免)税的,视同向境内销售货物,应当按规定缴纳增值税。

备注:《中华人民共和国增值税法实施条例(征求意见稿)》暂未定稿,静待最终定稿的规定。

《关于明确国有农用地出租等增值税政策的公告》(财政部 税务总局公告2020年第2号)

四、纳税人出口货物劳务、发生跨境应税行为,未在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,在收齐退(免)税凭证及相关电子信息后,即可申报办理出口退(免)税;未在规定期限内收汇或者办理不能收汇手续的,在收汇或者办理不能收汇手续后,即可申报办理出口退税。

《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第六条第(一)项第3点、第七条第(一)项第6点“出口企业或其他单位未在国家税务总局规定期限内申报免税核销”及第九条第(二)项第2点的规定相应停止执行。

2、【提醒】

2025年出口报关单退税申报截止时间一般为2026年4月纳税申报期,请务必在此前完成申报,只有2020年2号公告规定的2种特殊情形可以超期申报,否则不得申报出口退税。

出口收汇

1、【政策规定】

《关于出口企业申报出口货物退(免)税提供收汇资料有关问题的公告》(国家税务总局公告2013年第30号)

一、出口企业申报退(免)税的出口货物,须在退(免)税申报期截止之日内收汇(跨境贸易人民币结算的为收取人民币),并按本公告的规定提供收汇资料;未在退(免)税申报期截止之日内收汇的出口货物,除本公告第五条所列不能收汇或不能在出口货物退(免)税申报期的截止之日内收汇的出口货物外,适用增值税免税政策。

《关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)

八、完善出口退(免)税收汇管理

(一)纳税人申报退(免)税的出口货物,应当在出口退(免)税申报期截止之日前收汇。未在规定期限内收汇,但符合《视同收汇原因及举证材料清单》所列原因的,纳税人留存《出口货物收汇情况表》及举证材料,即可视同收汇;因出口合同约定全部收汇最终日期在退(免)税申报期截止之日后的,应当在合同约定收汇日期前完成收汇。

2、【提醒】

2025年出口报关单收汇截止时间一般为2026年4月纳税申报期内,若有特殊情形,符合视同收汇的,收集留存相关举证资料,否则只能做免税。

进料加工手(账)册核销

1、【政策规定】

《关于出口退(免)税申报有关问题的公告》(国家税务总局公告2018年第16号)规定

九、生产企业应于每年4月20日前,按以下规定向主管税务机关申请办理上年度海关已核销的进料加工手册(账册)项下的进料加工业务核销手续。4月20日前未进行核销的,对该企业的出口退(免)税业务,主管税务机关暂不办理,在其进行核销后再办理。

2、【提醒】

2025年海关已结案的进料加工手册(账册)应在2026年4月20日前完成税务核销,否则会影响退税申报。

来料加工免税核销

1、【政策规定】

《关于出口退(免)税有关问题的公告》(国家税务总局公告2015年第29号)

五、出口企业从事来料加工委托加工业务的,应当在海关办结核销手续的次年5月15日前,办理来料加工出口货物免税核销手续;属于2014年及以前海关办理核销的,免税核销期限延长至2015年6月30日。未按规定办理来料加工出口货物免税核销手续或者不符合办理免税核销规定的,委托方应按规定补缴增值税、消费税。

2、【提醒】

2025年度来料加工免税核销截止日为2026年5月15日,否则需按征税处理。

代理出口货物证明

1、【政策规定】

《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号)

(一)代理出口货物证明

委托出口的货物,受托方须自货物报关出口之日起至次年4月15日前,向主管税务机关申请开具《代理出口货物证明》,并将其及时转交委托方,逾期的,受托方不得申报开具《代理出口货物证明》。

2、【提醒】

2025年委托出口的货物应在2026年4月15日前开具《代理出口货物证明》,逾期不可开具。

委托出口货物证明

1、【政策规定】

《出口货物劳务增值税和消费税有关问题》(国家税务总局公告2013年第65号)

委托出口属于国家取消出口退税的货物,委托方应自货物报关出口之日起至次年3月15日前,凭委托代理出口协议(复印件)向主管税务机关报送《委托出口货物证明》及其电子数据。主管税务机关审核委托代理出口协议后在《委托出口货物证明》签章。

2、【提醒】

2025年委托出口应征税的货物,应于2026年3月15日前开具《委托出口货物证明》。

单证备案

1、【政策规定】

《关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)

二、优化出口退(免)税备案单证管理

(一)纳税人应在申报出口退(免)税后15日内,将下列备案单证妥善留存,并按照申报退(免)税的时间顺序,制作出口退(免)税备案单证目录,注明单证存放方式,以备税务机关核查。

1.出口企业的购销合同(包括:出口合同、外贸综合服务合同、外贸企业购货合同、生产企业收购非自产货物出口的购货合同等);

2.出口货物的运输单据(包括:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,出口企业承付运费的国内运输发票,出口企业承付费用的国际货物运输代理服务费发票等);

3.出口企业委托其他单位报关的单据(包括:委托报关协议、受托报关单位为其开具的代理报关服务费发票等)。

纳税人无法取得上述单证的,可用具有相似内容或作用的其他资料进行单证备案。除另有规定外,备案单证由出口企业存放和保管,不得擅自损毁,保存期为5年。

纳税人发生零税率跨境应税行为不实行备案单证管理。

《关于支持跨境电商出口海外仓发展出口退(免)税有关事项的公告》(国家税务总局公告2025年第3号)

六、纳税人以出口海外仓方式出口货物的,除按照现行出口退(免)税备案单证管理规定要求进行单证备案外,还应按照以下规定执行:

(一)无法取得出口合同的,纳税人可选择使用海外仓订仓单、自营海外仓所有权文件、租赁海外仓租赁协议或其他可佐证海外仓使用的相关资料等进行单证备案。

(二)纳税人应将销售记账凭证、销售明细账等可以佐证货物已实现销售的资料(以下称销售佐证资料),作为出口退(免)税备案单证。纳税人申报办理出口预退税的,应当在货物实现销售后15日内,完成销售佐证资料的留存工作以备税务机关核查;按照现行规定申报办理出口退(免)税的,应当在申报出口退(免)税后15日内,完成销售佐证资料的留存工作以备税务机关核查。

纳税人可以自行选择纸质化、影像化或者数字化方式,留存保管上述备案单证。

2、【提醒】

单证备案不像其他事项有延时性,出口退税申报后15日需要即时收集相关单证以备查。

对于出口海外仓方式出口货物的,实现销售15日内即要完成销售佐证资料的收集。

一表总结

擎天全税通深耕出口退税信息化领域二十余年,形成了以 "出口退税+大数据+互联网" 业财税一体化的服务体系。为解决企业出口发票开具繁琐易错、进项发票管理混乱失控、退税申报复杂易逾期、单证备案与数据协同低效等痛点,擎天全税通推出出口企业一站式智能合规平台,覆盖“关、进、销、退、档”全流程,做企业的虚拟财税专家,帮助企业开启无忧合规退税之旅。

智能凭证中心

自动同步出口关单,状态跟踪预警,关单数据一键流转至开票与退税。

全链路发票管理

进项:智能收票、查重验真、风险预警、批量勾选、一键认证。

销项:凭关单自动计算、批量开具出口发票,工作量下降90%,合规率100%。

极简退税申报

智能配单,风控前置,一键直连税务局申报,效率提升90%,实现零录入、零差错。

自动化单证备案

AI识别匹配单证,自动生成目录,电子化存档,轻松应对稽查。

【政策依据】

《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号)

《关于出口企业申报出口货物退(免)税提供收汇资料有关问题的公告》(国家税务总局公告2013年第30号)

《出口货物劳务增值税和消费税有关问题》(国家税务总局公告2013年第65号)

《关于出口退(免)税有关问题的公告》(国家税务总局公告2015年第29号)

《国家税务总局关于出口退(免)税申报有关问题的公告》(国家税务总局公告2018年第16号)

《财政部 税务总局关于明确国有农用地出租等增值税政策的公告》(财政部 税务总局公告2020年第2号)

《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)

《关于支持跨境电商出口海外仓发展出口退(免)税有关事项的公告》(国家税务总局公告2025年第3号)