出口货物适用免税政策,开具发票时税率选择0税率还是免税呢?

答:税率应当选择”免税“。实务中,很多企业对0税率和免税不区分,认为不存在增值税税额,但实际两者是有区别的:

0税率是税率为0,是法定税率,非税收优惠,进项税额允许抵扣或用于退税。而“免税”指特定项目虽然在增值税的征税范围内,但国家给予政策优惠,允许免征增值税,进项税额是不允许抵扣的。

所以, 出口业务适用免税政策,发票开具选择“免税”; 出口业务适用免抵退或免退税方法,发票开具选择“0税率”。

提醒:开具外销发票时,若一张报关单即有退税又有免税业务,建议企业分别开具,不要开在同一张发票上。

生产企业外购商品出口,不符合视同自产条件,可以免税处理吗?

答:若企业外购商品取得有效凭证且不符合视同自产条件的,可按免税处理;如果未取得有效凭证,则适用增值税征税政策。

政策依据:

财税2026年11号公告第六条,非列名生产企业出口的不符合视同自产条件的外购货物适用出口免征增值税政策。

第七条 适用增值税征税政策的出口业务 11.出口业务属于购进后直接出口,未取得增值税专用发票、海关进口增值税专用缴款书、普通发票、政府非税收入票据、拍卖人签署的成交确认书及有关收据、资产重组文件、无偿划转的证明材料、完税凭证等合法有效购进凭证之一的,符合国务院规定的除外。

列名生产企业范围:

根据国家税务总局2026年第5号公告:生产企业应当在每年4月30日前,向主管税务机关申请办理上年度海关已核销的进料加工手(账)册项下的进料加工业务核销手续;未按期申请核销的,主管税务机关暂不办理其出口退(免)税,待其申请核销后,再予以办理。

进出口报关数据时间跨度长统计不准确、报关单资料不齐全、数据差异比对难度大、计划调整分配率和调整额计算难度大……擎天全税通退税敏捷云手册核销模块支持自动下载关单和核注清单,准确统计进出口报关单数据、料件成品金额和数量。系统可自动实现不同数据源关单差异比对,生成核销差异调整表;自动计算调整前后计划分配率、计划调整额,自动生成核销申请表,快速完成手册核销工作,确保数据的准确性,助力企业轻松解决核销难点,退税高枕无忧。

传统流程

擎天全税通流程

1、与业务部门配合整理企业台账

2、手工下载加贸反馈

3、人工核对加贸反馈与核销台账的差异

4、发现差异手工录入调整表

5、生成申报数据

6、登录电子税务局进行数据申报

1、自动获取加贸反馈与海关电子数据,导入台账系统

2、三方数据自动比对差异,调整表无需录入,系统一键批量生成

3、无需登录电子税务局

如果您在手册核销工作中遇到问题

或想要擎天全税通提供手册核销服务

点击在线咨询按钮

出口货物适用免税政策,对应的进项要如何处理?

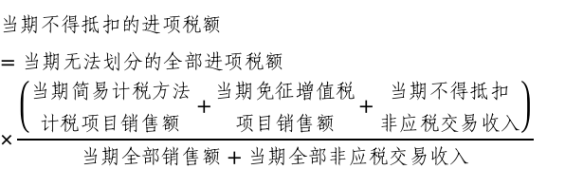

答:适用免税政策的,对应的进项税额不得抵扣;如果已经抵扣,企业需做进项税额转出处理,并将对应的转出额填入增值税纳税申报表附列资料(二)第14栏“免税项目用”。若转出时进项税额无法划分,可按公式计算并转出:

当期不得得抵的进项税额=当期无法划分的全部进项税额*(当期简易计税方法计税项目销售额+当期免征增值税项目销售额+当期不得抵扣非应税交易收入)/(当期全部销售额+当期全部非应税交易收入)。

出口货物销售额的计算,除来料加工复出口货物的销售额为其加工费收入外,其他均为出口货物离岸价或者销售额。

政策依据:

财政部 税务总局公告2026年第11号 第六条第二项关于进项税额的处理计算第1目规定:适用增值税免税政策的出口业务,其进项税额不得抵扣和退税,应当转入成本。

第三项 除出口卷烟外,适用增值税免税政策的其他出口业务不得抵扣进项税额的计算,按照增值税免税政策的统一规定执行。其中,涉及销售额的计算,按照下列规定确定:

(1)出口货物,除来料加工复出口货物的销售额为其加工费收入外,其他均为出口货物离岸价或者销售额。

(2)跨境销售服务、无形资产,销售额为其取得的收入。

财政部 税务总局公告2026年第13号 第一条第四项规定,一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,按照下列公式计算当期不得抵扣的进项税额:

报关出口的货物适用免税政策,免税申报有期限限制吗?

答:是否存在期限限制,需根据报关单的出口日期判断:

1)出口日期2025年12月31日前的业务,仍按原来政策执行,没有36个月的期限;

2)出口日期2026年1月1日起之后的业务,企业应在36个月内申报免税(注:36个月的规则是根据报关出口之日或货物离境时海关出具的单证上注明的出境日期为起始点,按自然天数计算)。若未在规定期限内申报免税,依据规定需视同境内销售货物处理;如果属于内销免税情形,可按规定适用免税政策。

政策依据:

财政部 税务总局公告2026年第11号 适用免税政策的出口业务,纳税人未按照上述期限在36个月内申报免税的,视同向境内销售货物或者服务、无形资产。下列情形除外:

①特殊区域内的纳税人出口的特殊区域内的货物,为境外的单位、个人提供加工服务、修理修配服务。

②同一特殊区域、不同特殊区域内的纳税人之间销售特殊区域内的货物。

③国家批准设立的免税店销售的免税货物。

(7)纳税人发生本项第4目第(1)至(6)点所述视同向境内销售情形的,应当于36个月期满次日按视同向境内销售的规定缴纳增值税、消费税。其中,属于内销免税的,仍可按照规定适用免税政策。

2025年12月31日(含当日)前发生的适用增值税退(免)税或者免税政策的出口业务,仍按原政策规定执行,不适用36个月期限未申报视同向境内销售征税的规定。

的关键变化解析-4d4f2897d8064686b0fbcddd50d48525.png)