最近关于汇率如何取值讨论的沸沸扬扬,面对汇率出现差异怎么办?这一期我们来看看差异的应对!

政策分析

不同维度关于“汇率”取值口径的规定

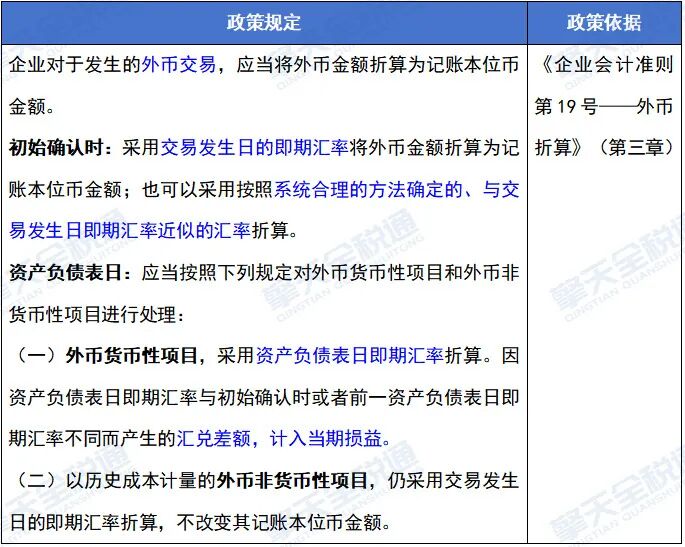

1.会计维度

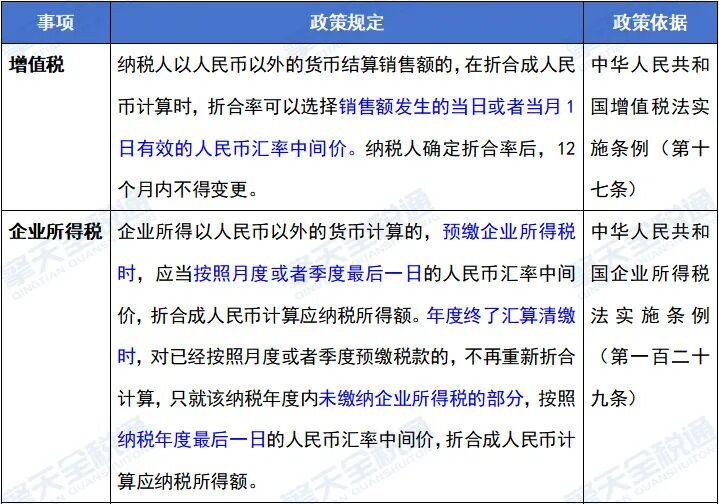

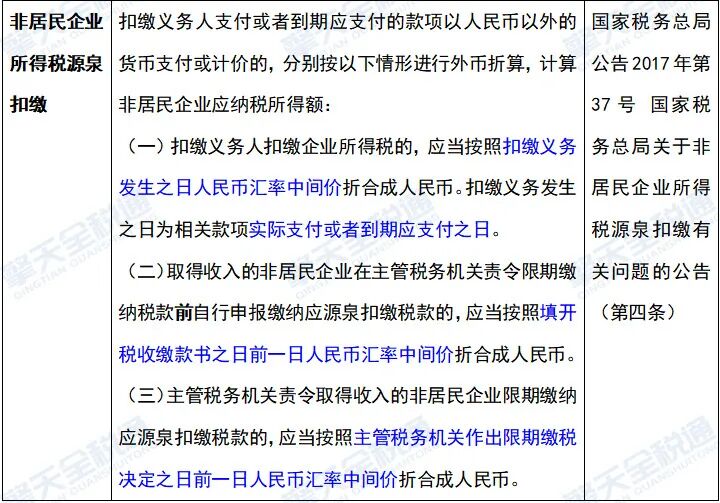

2.税务维度

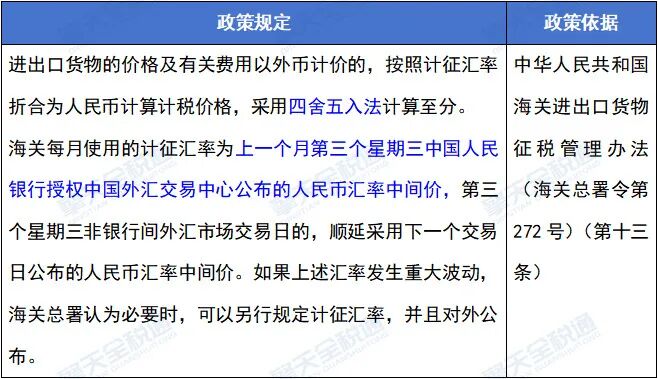

3.海关维度

【总结】同一汇率,不同维度不同规定,若遇见差异也是正常的。

案例分析

差异的产生及如何处理?

【案例背景】A出口企业,2026年1月以FOB成交方式出口货物(符合退税条件),美元离岸价为50万。

【情景一】会计与增值税汇率一致导致差异

会计记账汇率7.023(取第一个工作日),增值税折合汇率7.0288(取1日有效汇率)

【情景二】会计与增值税汇率一致

会计记账汇率、增值税折合汇率7.0288(取1日)

注:根据银发【2014】188号文规定,2026年1月1日有效汇率取2025年12月31日发布的汇率中间价,即7.0288。

【总结】以上只是取会计记账及增值税两个维度来分析:

①若不同维度使用同一汇率取值规则,则不会出现差异;

②若不同维度使用不同一汇率取值规则,则必然会出现差异!

实务建议:企业该如何应对?

1.根据实际情况制定汇率取值规则

会计记账、增值税选择不同的折算汇率,必然存在会计与税务的差异;

会计记账、增值税选择统一的折算汇率,减少会计与税务差异,但是依旧无法避免与海关维度的差异。

所以,取值规则没有统一的标准,重点还是要看企业业务情况、核算制度规范等。

2.建立台账,记录差异

设立《外汇业务汇率差异台账》,记录业务的会计、税务、海关折算金额及汇率来源,便于后续核对与解释。

3. 区分差异性质,区别处理

并不是所有的差异都登记台账处理,而是区别差异的性质:

①正常差异:因政策规定不同导致的折算差异,无需调整账务,但需做好台账记录;

②异常差异:因汇率选用错误或计算错误导致,需及时纠正。

汇率差异是涉外业务中的常态,企业不必过度担忧,而应通过规范的台账管理和核算设计,将差异控制在可解释、可追踪的范围内。记住:合规的前提是理解规则,管理的核心是记录清晰。

的关键变化解析-4d4f2897d8064686b0fbcddd50d48525.png)