2026年2月份征期到24号,请大家合理安排好时间!小编给大家整理了2月申报期的几项要点:

1、2月征期延长!24日截止!

2、紧急提醒!2月个税时出现报错,务必这样处理!

3、增值税进项税额抵扣,巨变!

4、2月起,这两项新政开始执行!

5、残保金继续免征!但需要满足这个条件

6、《直播电商监督管理办法》2月1日起施行!

1

2月征期延长!24日截止!

税局明确:2月申报纳税期限延长至2月24日!

增值税、消费税、城市维护建设税、教育费附加、地方教育附加、企业所得税、个人所得税、车船税(代收代缴)、资源税、土地增值税、文化事业建设费、大中型水库移民后期扶持基金、可再生能源发展基金、国家重大水利工程建设基金、工会经费(工会筹备金)(按月)。

用人单位社会保险费

2025年度企业所得税、经营所得个人所得税汇算清缴;车船税(自行申报);环境保护税(按次自行申报);2025年度免税商品特许经营费、场外核应急准备金申报;2025年度大中型水库移民后期扶持基金、可再生能源发展基金、国家重大水利工程建设基金(汇缴);石油特别收益金(按月申报);水土保持补偿费、防空地下室易地建设费、森林植被恢复费、排污权出让收入、土地闲置费、国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金(按次申报);城镇垃圾处理费(按年)。

以上为江苏地区的办税日历,各地方存在微小差异,请纳税人要合理安排时间,按时完成抄报税哦!

提醒一下企业,2026年月2月1日有效汇率是1月30日(星期五)中国人民银行公布人民币汇率中间价。

2

紧急提醒!

2月个税时出现报错

务必这样处理!

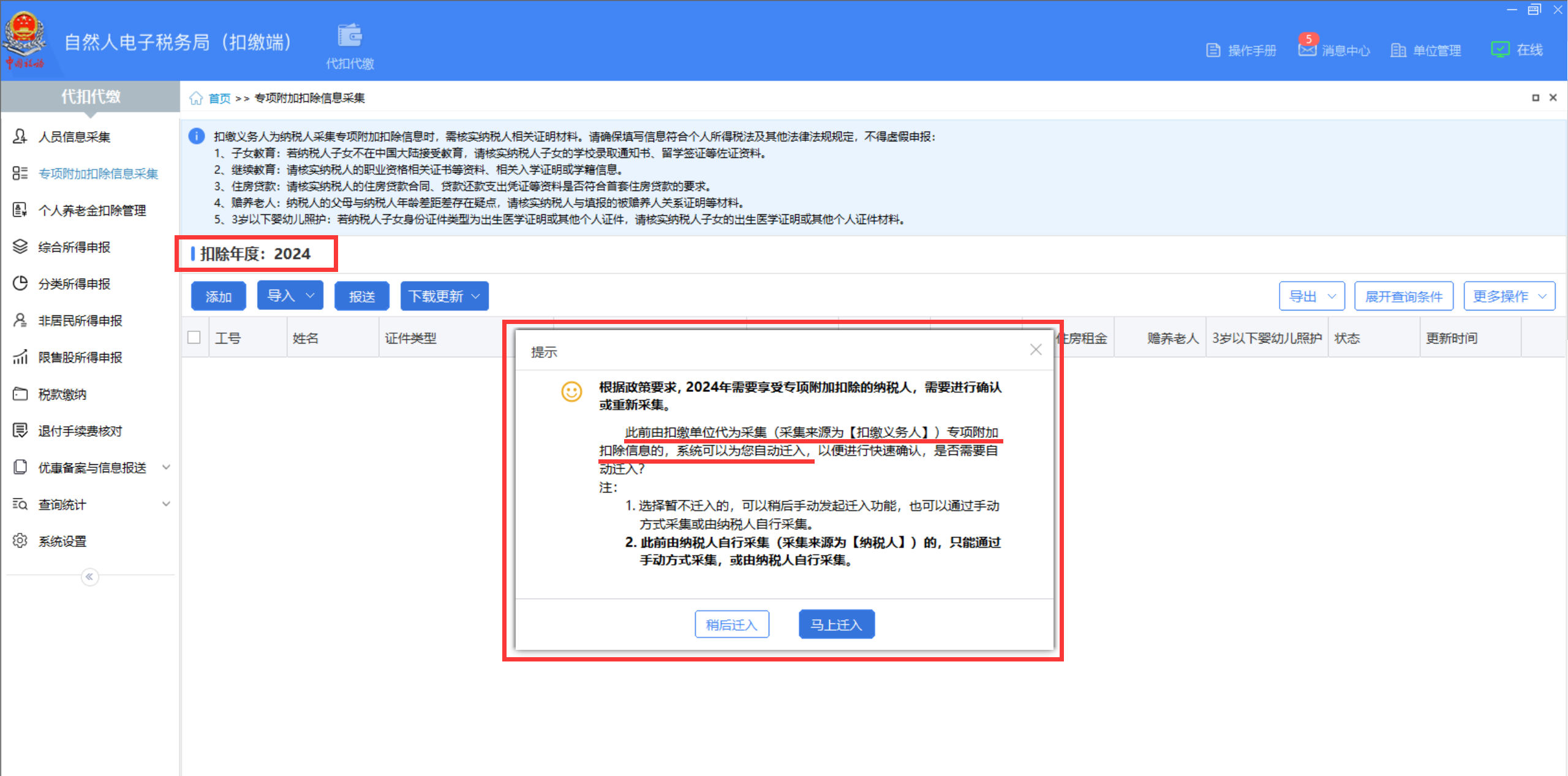

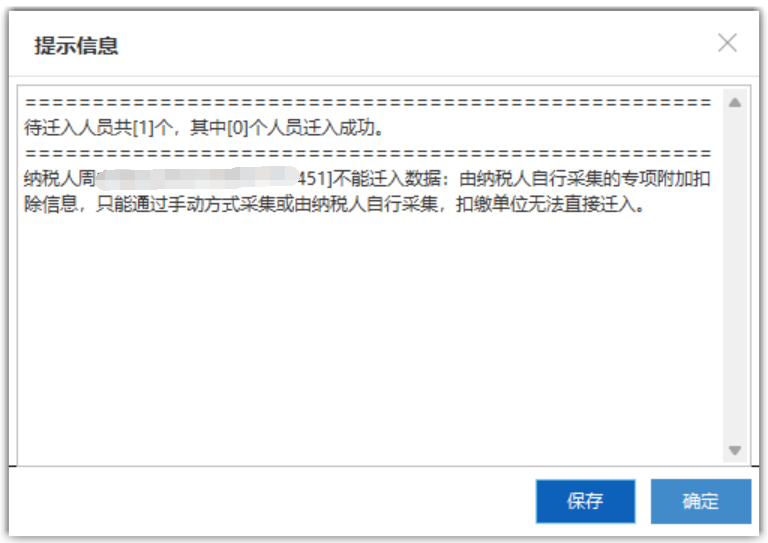

提示:个税扣缴端专项附加扣除信息迁入,报错什么原因?

申报26年1月个税的时候,把扣缴端的属期切换到25年之后,点左侧的【专项附加扣除信息采集】就会跳出来提示,问你要不要迁入,大多数人习惯性的就点个【马上迁入】

然后就如上图这种报错出现了报错信息了,什么原因呢?

出现这个情况的原因是,只有企业财务人员代为采集的情况,这种方式多用于企业员工不会操作、或者没有智能手机,等各种情况无法自己采集的情况,可以手动填写纸质表格给本企业财务人员,由财务人员从个税扣缴端给添加进去对应的专项附加扣除信息,才需要去迁入。

现在大部分企业都是让员工通过下载个税APP的填报专项附加扣除信息的话,是不需要确认迁入的。

那么员工自己APP里采集的专附信息,跨年了,要如何去迁入进来呢?直接【下载更新】就可以了,步骤如下图。

下载完成后,自己核对下,相比上年哪个员工少了或者多了哪一项专附,跟本人再去核实下,少了哪一个自己检查APP里的采集信息,漏掉的及时重新采集补上,多了的及时作废。

3

增值税进项税额抵扣,巨变!

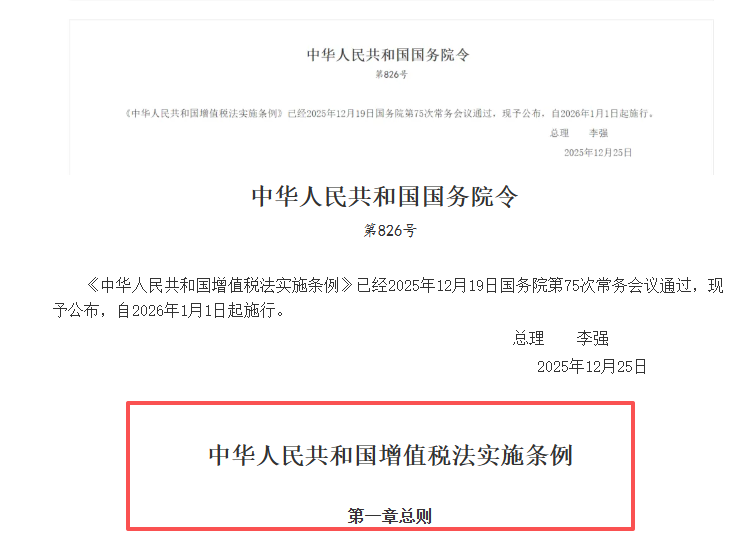

2026 年 1 月 1 日起施行的《增值税法实施条例》新增 “应税交易”“非应税交易” 概念,对企业影响重大,事关进项税抵扣。一般纳税人在2月申报增值税时一定要注意!

根据《中华人民共和国增值税实施条例》第二十二条,用于同时满足两项条件的非应税交易,对应进项税额不得抵扣。增值税征扣一致是核心原则非应税交易无销项,进项自然不得抵扣,仅《实施条例》列明的四类法定非应税交易(员工受雇服务、行政事业性收费 / 政府性基金、征收征用补偿、存款利息)为例外,其进项可正常抵扣。

针对上述规则,实操中需把握两大关键:

一是交易发生时先定性,区分应税、视同应税、法定非应税、不得抵扣非应税四类;

二是建立用途台账,单独核算相关合同、凭证、货物流 / 服务流证据,确保进项转出可追溯。

一、应税交易(核心征税范围)

依据《增值税法》第三条规定:在境内有偿销售货物、服务、无形资产、不动产,以及进口货物的行为,属于应税交易,应当依法缴纳增值税。

判断标准(需同时满足)

1.境内发生:销售货物以起运地或所在地判定;销售服务/无形资产以消费地,或与境内货物、不动产、自然资源的关联性判定

2.有偿性:取得货币或非货币形式的经济利益(无偿行为除外)

3.交易标的:属于货物、服务、无形资产、不动产四大类范畴

4.不属于法定免税或不征税范围

二、视同应税交易(法律拟制的应税行为)

依据《增值税法》第五条规定:部分行为虽不完全符合应税交易的“有偿性”等核心条件,但为保障税负公平、堵塞征管漏洞,法律将其拟制为应税交易,需按规定计算缴纳增值税

三、法定非应税交易(明确不征税+可抵扣进项)

依据《增值税法》第六条规定:四类特定交易不属于应税交易,不征收增值税,且对应的进项税额可正常抵扣(“征扣一致”原则的例外情形)

四、不得抵扣非应税交易(非应税+进项不得抵扣)

依据《增值税法实施条例》第二十二条规定:同时满足以下两项条件的非应税交易,对应的进项税额不得抵扣(完全遵循“征扣一致”原则:无销项则无进项抵扣)

判断标准(需同时满足)

1.发生《增值税法》第三条至第五条规定范围以外的经营活动,且取得与之相关的货币或非货币经济利益(排除三类情形:境内应税交易、视同应税交易、非经营活动)

2.不属于《增值税法》第六条规定的四类“法定非应税交易”(排除进项可抵扣的例外情形)

示例:非上市股权转让(与之直接相关的资产评估费、咨询费进项税额不得抵扣)

4

2月起,这两项新政开始执行!

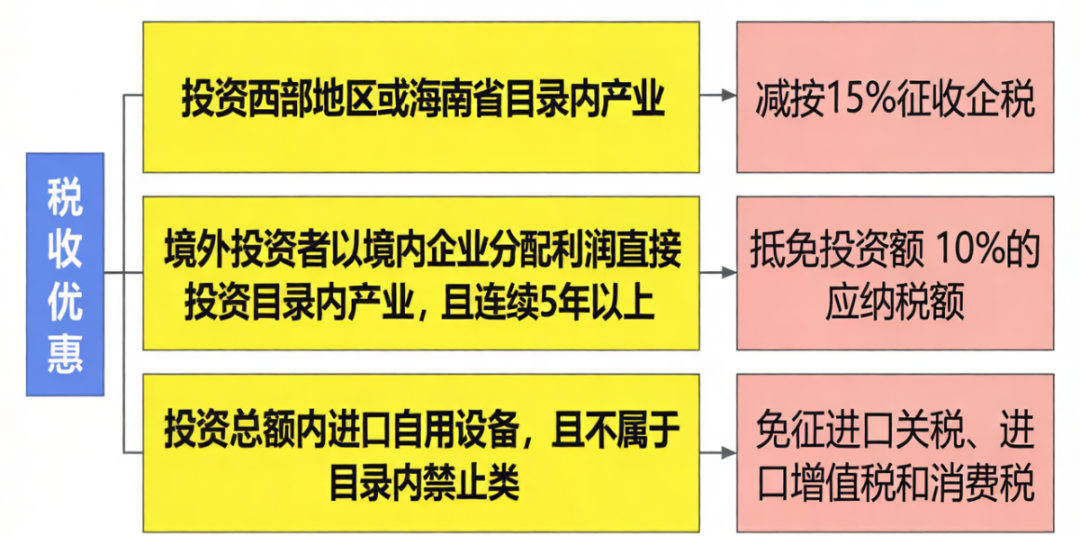

一、《鼓励外商投资产业目录(2025 年版)》

相较于2022年版,新增205条,修改303条。其中涉及的核心税收优惠政策包括企税减征、税额抵免和进口税收减免三类。

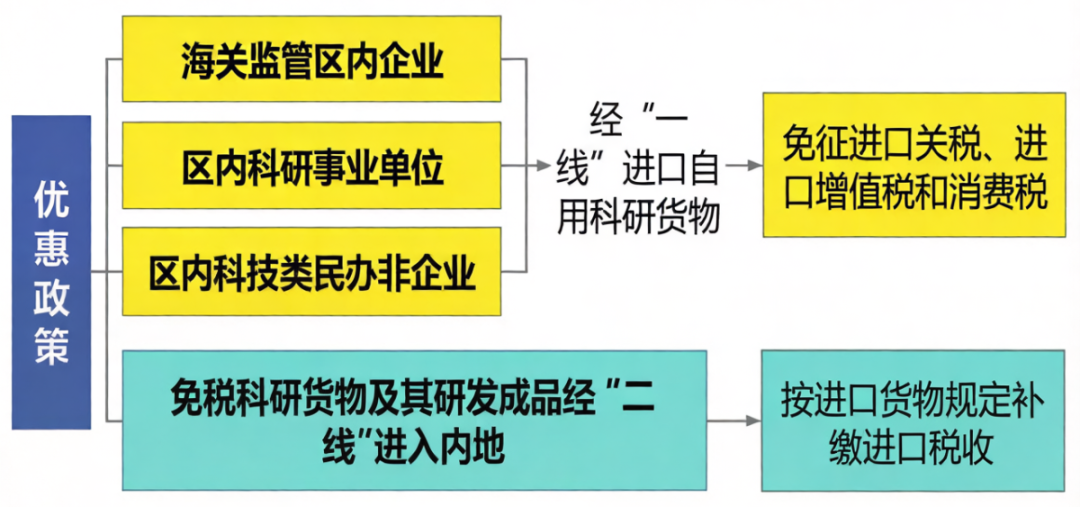

二、河套深港科技创新合作区深圳园区货物进出口有关税收政策

自2026年2月10日起,河套深圳园区实行“一线放开、二线管住、区内自由”的特定封闭管理海关监管模式。

其中,“一线”是指园区与香港之间,“二线”是指园区与内地其他地区之间。并且,上述政策仅限科研货物,非科研用途货物不适用,而且要提前备案,明确用途。

除前述两项政策外,2026 年以来税务机关已发布多项税收征管及税收优惠政策,具体如下:

1.《增值税法》及其实施条例自2026年1月1日起正式施行;

2.增值税纳税人年应税销售额超小规模纳税人标准的,自达标当月起需办理一般纳税人登记;

3.个人销售住房,持有满2年的免征增值税,持有不足2年的按3%征收率缴纳增值税;

4.关联企业可签订分摊协议,对广告费和业务宣传费进行分摊扣除;

5.纳税人出售现有住房后1年内重新购房的,其出售住房已缴纳的个人所得税可予以退还;

6.为社区提供养老、托育、家政服务的机构,其提供对应服务取得的收入免征增值税。

5

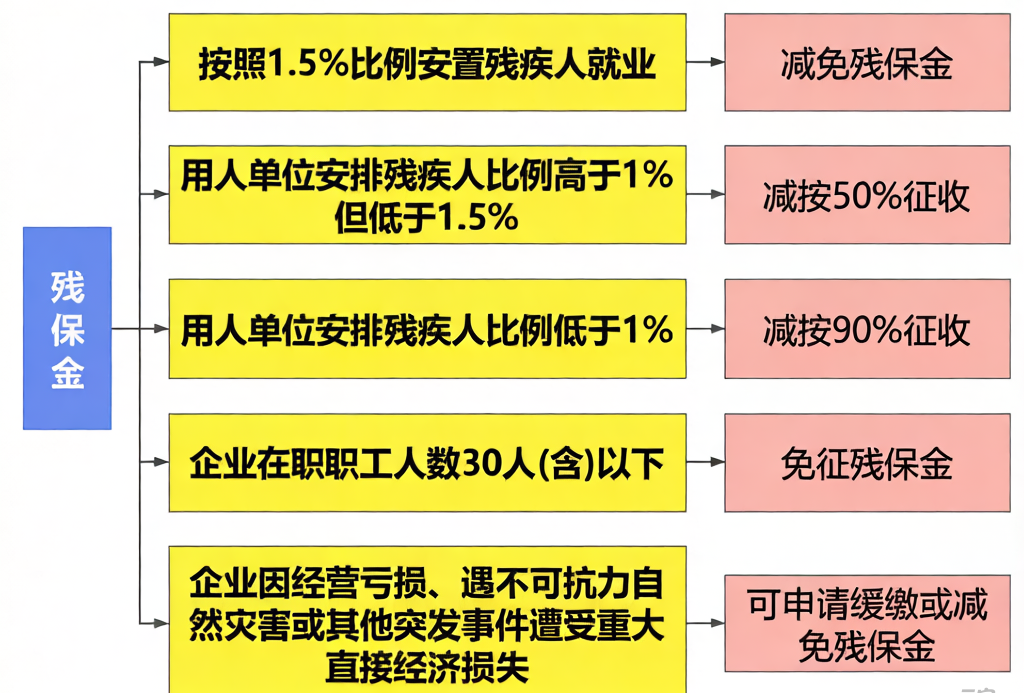

残保金继续免征!

但需要满足这个条件

根据财政部、国家税务总局和中国残疾人联合会《关于印发<残疾人就业保障金征收使用管理办法>的通知》(财税〔2015〕72号)的规定,截至2027年12月31日,残保金相关政策执行如下:

残保金如何进行会计处理呢?

企业根据《残疾人就业保障金征收使用管理办法》(财税〔2015〕72号)的规定,应缴纳的残疾人就业保障金,应当计入“管理费用”科目。

故企业计提残保金的会计分录如下

借:管理费用

贷:应交税费—应交残保金/其他应付款—残保金

6

《直播电商监督管理办法》

2月1日起施行!

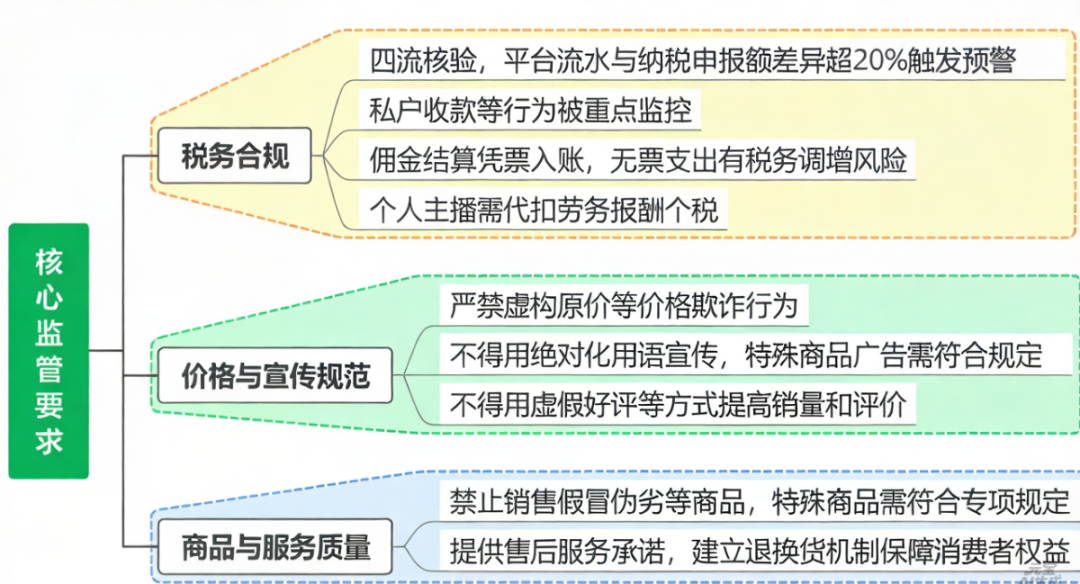

一、核心监管要求与"红线"

《办法》对以下方面进行了严格规范:

二、法律责任与违规处罚

|

违规行为 |

处罚措施 |

|

平台未履行核验义务 |

责令限期改正,处5万元以上50万元以下罚款,情节严重的责令停业整顿 |

|

运营者虚假宣传 |

处1万元以上25万元以下罚款,吊销营业执照,纳入失信名单 |

|

主播偷税漏税 |

追缴税款、滞纳金,并处不缴或者少缴税款50%以上5倍以下罚款,构成犯罪的追究刑事责任 |

|

刷单、虚假交易 |

没收违法所得,并处违法经营额1倍以上10倍以下罚款,情节严重的吊销许可证 |

来源:网络