2025年第四季度结束了,亚马逊平台向税务机关同步店铺销售数据的机制已常态化运行,短消息与电话提醒再次出现在跨境卖家的手机上。

与2025年第三季度的首次"恐慌性预警"不同,这一次,市场的反应平静了许多——不是因为风险消失了,而是因为税务监管的"确定性"已经正式确立。

2026年1月1日,《中华人民共和国增值税法》正式施行;同时《国家税务总局关于增值税一般纳税人登记管理有关事项的公告》2号公告发布;1月30日,国家税务总局发布《关于出口业务增值税和消费税政策的公告》(2026年第11号公告)。最近十几份政策文件的集中落地,标志着跨境电商财税合规从"政策窗口期"正式进入"强制执行期"。这不是演习。金税四期的"以数治税"时代,已经到来。

2026监管新常态:当"平台数据同步"遇上"税务即时预警"

2025年,互联网平台企业涉税信息报送机制(17号公告)的实施,已让税务机关掌握了跨境卖家的真实销售数据。2026年,这套机制的威力开始真正显现:

销售额超500万即触发一般纳税人认定:无缓冲期,当期超标当期生效(国税总局2026年第2号公告),小规模纳税人的"安全港湾"正在消失。

"回溯追责"机制落地:稽查查补、更正申报的销售额需按"纳税义务发生时间"计入对应所属期,补税成本可能从2%飙升至25%以上。

八部门联合治税常态化:税务、海关、银行、平台数据互通,"分散主体、隐藏收入"的传统避税手段已等同于自曝风险。

这不是未来的威胁,而是当下的现实。 当平台数据透明化与税务风险提醒常态化同时到来,那种"埋在沙子里的鸵鸟心态"已无法生存。

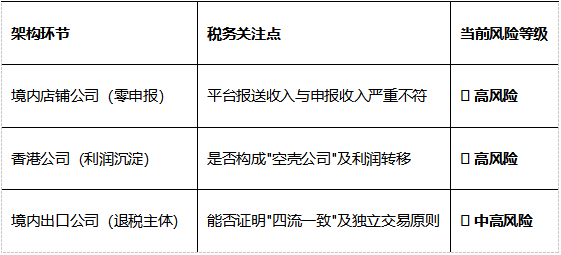

合规模式的再审视:0110"赛维模式"还行得通吗?

"赛维模式"——这个被行业广泛讨论的多主体架构(境内店铺公司+出口公司+香港公司),正面临前所未有的合规拷问。

该模式的核心争议点在于:

关键判断:境外公司有没有实质经营,若利润仅在体系内"空转"而未在任一环节足额缴税,或香港公司无法证明其承担的实际功能与风险,该架构将面临纳税调整甚至反避税调查。

合规路径的务实选择:不是"要不要合规",而是"如何高效合规"

对于确定继续从事跨境电商的企业,2026年的战略优先级已经发生根本转变:

第一优先级:立即停止高危操作

终止"买单出口"——这是税务稽查的"一键触发器"。

停止利用多个小规模主体拆分收入——金税四期已实现跨主体数据穿透。

放弃个人账户收款——私户监管已进入"毫秒级预警"时代。

第二优先级:建立合规操作闭环

无论选择0110一般贸易、9710跨境电商B2B、9810海外仓,还是1039市场采购贸易,都不能分拆主体和分拆收入,必须确保:

"四流一致":发票流、货物流、资金流、合同流可追溯。

单证留存:采购合同、报关单、结汇水单、增值税专用发票至少保存10年。

退税合规:申报货值、商品归类与实际完全一致。

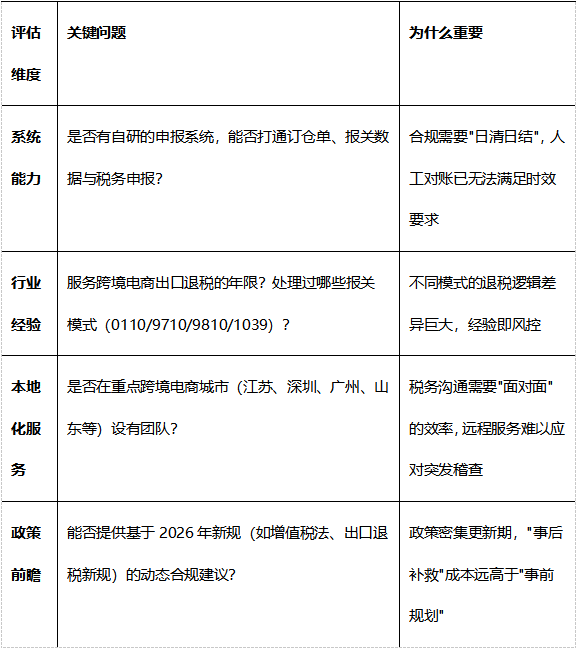

选择专业服务机构的核心标准

税务合规不是"一次性审计",而是嵌入日常经营的系统性工程。选择第三方服务机构,建议重点考察:

擎天全税通【跨境无忧】合规解决方案可提供“咨询+店铺涉税台账管理系统”的专业服务,全面兼容0110/9610/9710/9810等监管方式,助您轻松应对跨境税务合规挑战,合规无忧、高效运转!

专业咨询服务,提前规避风险,定制合规方案

风险分析报告+合规解决方案+全年咨询服务

【境内服务】聚焦税务高效处理

✔做账+报税+退税

【境外服务】打通海外运营链路

✔公司注册+银行开户+做账+报税+审计+ODI备案

店铺台账管理系统+退税SaaS软件

✔店铺和出口企业智能关联

✔纳税申报数据+店铺销售收入+出口报关金额协同处理

✔境外费用税前列支(佣金/广告费等)

✔支持公服申报,0110/9610/9710/9810退税,自动化处理退税流程,缩短办理周期。

合规是2026年跨境电商的"新基础设施"。税务监管的技术升级不可逆转。从"以票控税"到"以数治税",从"事后稽查"到"事前预警",从"单点管理"到"立体画像"——合规纳税正在变成和"亚马逊开店需要企业营业执照"一样的基础门槛。

那些仍在等待"0110赛维模式获得官方背书"、仍在让店铺公司"小规模零申报"、仍在被无量货代引导"买单出口"的卖家,需要清醒认识到:2026年1月1日的政策生效日已经过去,税务部门的"补丁"已经打完,法理已经完备。核心业务,主要店铺,税务最确定的模式目前看就是9810海外仓模式,优化政策如“离境即退税,次年再核算”等也在全面落实。

如果您确定要继续从事跨境电商这个生意,那么是时候做出选择了。不是选择"是否合规",而是选择"何时以最低成本完成合规"。

毕竟,在金税四期的系统里,主动合规的成本,永远低于被动补税、罚款与滞纳金的总和。

[擎天全税通] 专注跨境电商财税合规 | 出口退税 | 架构设计 | 税务稽查应对 服务过17万家跨境企业 | 累计办理退税4万亿元 | 本地化团队