企业向境外企业提供跨境应税行为,享受零税率还是免税?

答:根据财税〔2016〕36号附件4《跨境应税行为适用增值税零税率和免税政策的规定》,跨境应税行为适用零税率或免税,取决于具体服务类型和条件:

适用增值税零税率的情形:

1)国际运输服务(注意,国际运输服务应按照国家有关规定应取得相关资质才可适用增值税零税率政策,若企业未取得的,则适用增值税免税政策)

2)航天运输

3)向境外单位提供的完全在境外消费的服务(如研发服务、设计服务、技术转让等)

适用增值税免税情形:

1)在境外提供相关服务(如建筑服务、会议展览服务、教育医疗服务、文化体育服务、旅游服务等);

2)为出口货物提供的邮政服务、收派服务、保险服务;

3)向境外单位提供的完全在境外消费的服务(如知识产权服务、鉴证咨询服务、物流辅助服务)

具体享受零税率还是免税,大家可以参照《跨境应税行为适用增值税零税率和免税政策的规定》(财税2016年36号文附件4)

附:财税2016年36号文附件4

一、中华人民共和国境内(以下称境内)的单位和个人销售的下列服务和无形资产,适用增值税零税率:

(一)国际运输服务。

国际运输服务,是指:

1.在境内载运旅客或者货物出境。

2.在境外载运旅客或者货物入境。

3.在境外载运旅客或者货物。

(二)航天运输服务。

(三)向境外单位提供的完全在境外消费的下列服务:

1.研发服务。

2.合同能源管理服务。

3.设计服务。

4.广播影视节目(作品)的制作和发行服务。

5.软件服务。

6.电路设计及测试服务。

7.信息系统服务。

8.业务流程管理服务。

9.离岸服务外包业务。

离岸服务外包业务,包括信息技术外包服务(ITO)、技术性业务流程外包服务(BPO)、技术性知识流程外包服务(KPO),其所涉及的具体业务活动,按照《销售服务、无形资产、不动产注释》相对应的业务活动执行。

10.转让技术。

(四)财政部和国家税务总局规定的其他服务。

二、境内的单位和个人销售的下列服务和无形资产免征增值税,但财政部和国家税务总局规定适用增值税零税率的除外:

(一)下列服务:

1.工程项目在境外的建筑服务。

2.工程项目在境外的工程监理服务。

3.工程、矿产资源在境外的工程勘察勘探服务。

4.会议展览地点在境外的会议展览服务。

5.存储地点在境外的仓储服务。

6.标的物在境外使用的有形动产租赁服务。

7.在境外提供的广播影视节目(作品)的播映服务。

8.在境外提供的文化体育服务、教育医疗服务、旅游服务。

(二)为出口货物提供的邮政服务、收派服务、保险服务。

为出口货物提供的保险服务,包括出口货物保险和出口信用保险。

(三)向境外单位提供的完全在境外消费的下列服务和无形资产:

1.电信服务。

2.知识产权服务。

3.物流辅助服务(仓储服务、收派服务除外)。

4.鉴证咨询服务。

5.专业技术服务。

6.商务辅助服务。

7.广告投放地在境外的广告服务。

8.无形资产。

(四)以无运输工具承运方式提供的国际运输服务。

(五)为境外单位之间的货币资金融通及其他金融业务提供的直接收费金融服务,且该服务与境内的货物、无形资产和不动产无关。

(六)财政部和国家税务总局规定的其他服务。

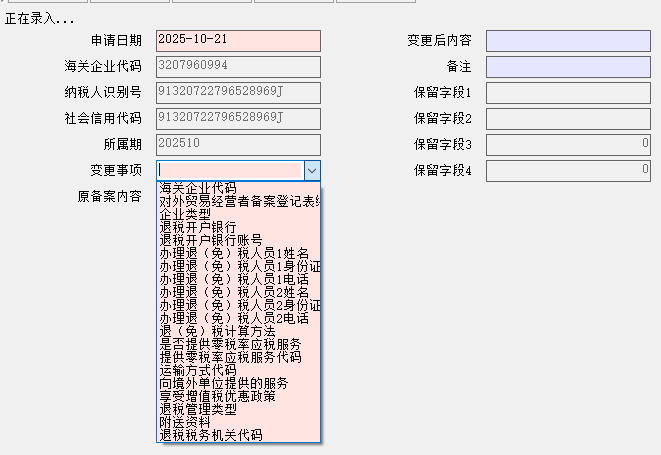

企业前期已因出口货物办理过退(免)税资格备案,现涉及服务出口退税,还需重新备案吗?

答:企业需办理备案变更,并向主管国税机关提供相关资料。以下资料可供企业参考,具体需提供哪些资料,以当地税局要求为准。

1)《出口退(免)税备案变更表》;

2)涉及变更内容的相关附件报送资料;

3)相关应税服务合同原件或复印件;

4)主管税务机关要求提供的其他资料。

以江苏生产企业离线版为例,备案变更申报表单路径为:基础数据采集-退(免)税备案相关申请-出口退(免)税备案变更申请

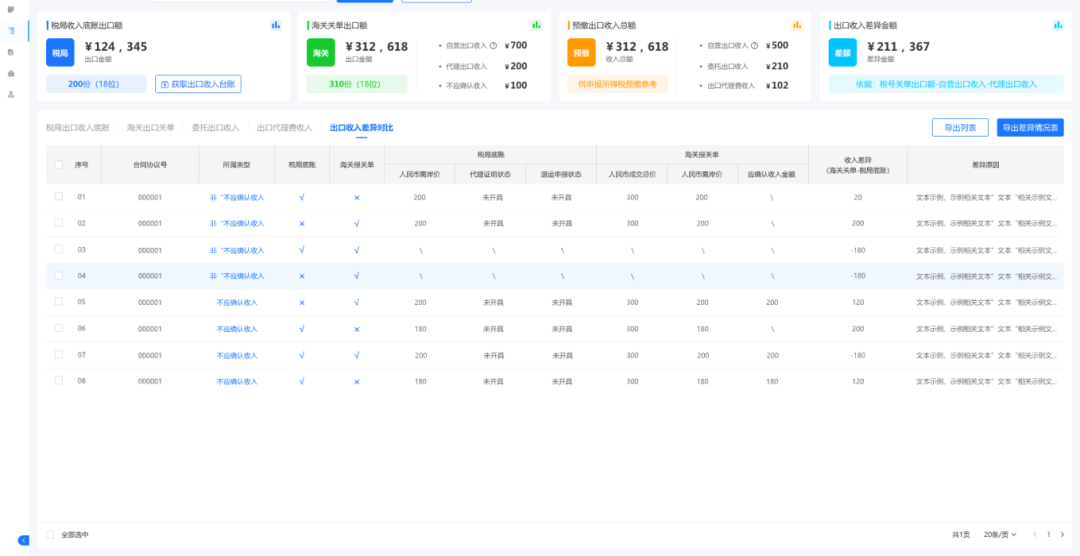

国家税务总局第17号公告实施后,不少出口企业在填写自营出口收入后提示“申报自营出口收入与出口报关单出口收入人民币金额不一致”,企业需要自查原因。

擎天全税通推出出口货物所得税收入申报管理系统,该产品通过采集企业数据,进行智能区分和校验出口数据,自动生成受托汇总表和差异情况说明,能有效帮助企业进行数据分类与核对,提高工作效率和数据准确率。

把不同出口业务的收入‘分家’后,填一张新表,自动帮您分好类、算好数、填好表、传上去。

1、智能收入分类,自动区分自营出口收入、委托出口收入、代理出口收入(代理费收入)

2、自动生成《受托汇总表》,智能校验,一键上传。

系统自动逐笔比对企业的出口关单确认收入金额和税局统计的出口收入金额,并自动进行差异原因分类。

1、逐笔比对

将企业海关关单与税局全量底账数据,进行21位报关单号的精准、逐笔比对收入金额。

2、自动归因

通过预设规则,对未匹配或金额不一致的数据自动贴上差异原因标签(如:退运已申报、特殊监管方式、汇率差异等)。

3、清晰报告

一键生成《出口收入差异情况说明表》,为正确填报提供清晰依据,让申报表有据可依

企业向境外企业提供技术服务,适用零税率,享受何种退(免)税方法?

答:需根据企业类型及具体业务情况来判断:

情形一:生产企业提供零税率的应税服务和无形资产,以及外贸企业直接将服务或自行研发的无形资产出口,均适用免抵退办法。

情形二:外贸企业将外购服务或者无形资产出口,适用免退税方法。

提醒:向国内海关特殊监管区域内的单位或者个人销售服务、无形资产,不属于跨境应税行为,应照章征收增值税。

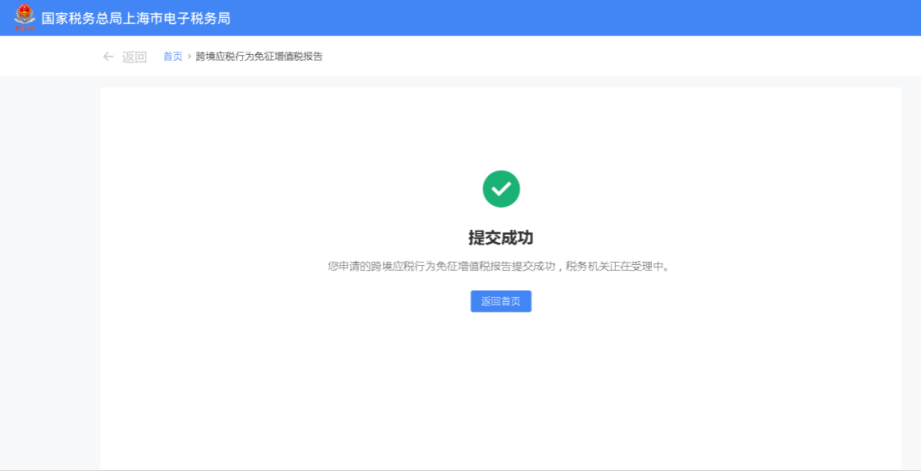

企业首次发生跨境应税行为,适用免税,需要办理免征增值税报告吗?

答:企业应在首次享受免税的纳税申报期内到主管税务机关办理跨境应税行为免征增值税报告事项。

具体在电子税局要如何操作呢?

1)登录新电子税局,点击【我要办税】-【税收减免】-【跨境应税行为免征增值税报告】

2)选择跨境应税行为名称后,根据规则驱动,匹配到需要上传的附列资料。企业根据实际情况填写基本信息、合同信息,并上传附列资料。

3)企业确认所填信息无误并上传附列资料后,点击“提交”按钮,提交到核心征管系统,页面显示申请成功。

提醒:原签订的跨境销售服务或无形资产合同发生变更,或者跨境销售服务或无形资产的有关情况发生变化,变化后仍属于跨境应税行为免税范围的,企业应向主管税务机关重新办理跨境应税行为免征增值税报告事项。