提到货代发票,有的会说:我们收到的是“0%”货代发票,有的会说:我们收到的是“免税”货代发票。

那这两类发票都是合规的吗?一张不合规的发票,就足以让您辛苦申请的出口退税款“付诸东流”!

这一期我们一起来分辨一下“代理运费”的合规性、探索可能面临的风险。

“火眼金睛”识别不合规发票

以下发票1、2是常见发票,您能否看出问题?

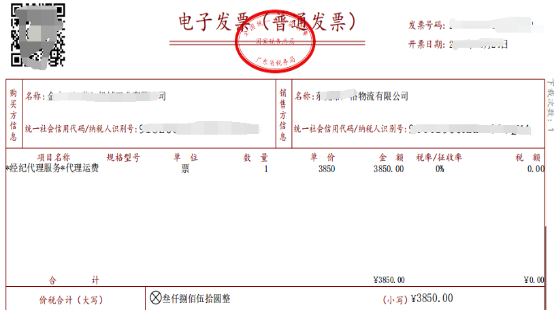

发票1

答案揭晓:发票1为不合规发票。

关键问题: 项目名称与税率明显“张冠李戴”不匹配。

解析:发票项目名称为经纪代理服务*代理运费,属于现代服务-商务辅助服务,跨境代理运输适用免税。只有实际提供国际运输服务的企业(如船公司)才能开具零税率发票,其提供的服务属于交通运输服务。

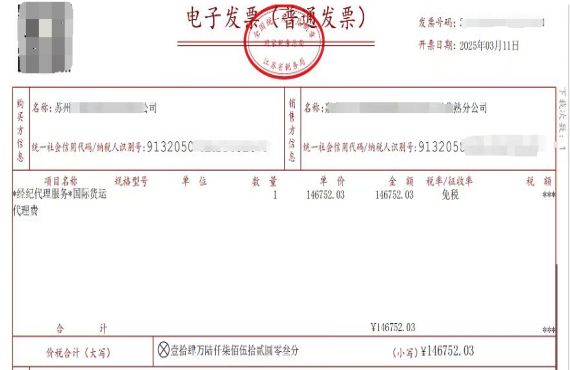

发票2

答案揭晓:发票2表面合规,但暗藏风险!

关键问题: 发票内容可能与实际业务不符。

解析:发票项目“国际货运代理费”与税率“免税”相匹配,但是实务中货代结算时,可能不区分“报关费”“国内运输费”“国际运输费”,直接一揽子开具”免税”的“国际货运代理费”,很明显发票项目没有如实反映业务。

【总结】务必核对项目名称与费用明细,确保“形式”与“实质”完全统一。合规的发票,必须二者兼备!

一张不合规发票

可能引发的“三重损失”

对于出口企业来说,若没有及时自查并整改不合规发票,会存在增值税、出口退税及企业所得税的“三重损失”。

增值税损失

取得发票的合规性可能会影响进项税额的抵扣。

普票不涉及增值税转出:取得增值税普通发票不涉及抵扣,若发票不合规,无需进项转出;

专票可能涉及增值税转出:取得不合规的增值税专用发票,其进项税额不得从销项税额中抵扣,若已经抵扣,需要进项税额转出。

例:取得以下“配送服务费”的专票,形式上发票项目&税率合规,先进行了抵扣勾选,事后发现实际的业务不仅仅是配送还包括报关,则该张发票实质不合规,需要将前期抵扣的进项税额做转出处理。

出口退税损失

影响出口退税的要素很多,备案单证的合规性是重要影响要素之一,若取得的国内运输发票、国际代理运输服务费发票、报关费发票不合规,将关联备案单证的合规性,从而影响出口退税。

退税损失测算:

生产企业: 出口货物离岸价(FOB) × 退税率

外贸企业: 采购发票金额(不含税价) × 退税率

【政策依据】国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告(国家税务总局公告2022年第9号)

二、优化出口退(免)税备案单证管理

(一)纳税人应在申报出口退(免)税后15日内,将下列备案单证妥善留存,并按照申报退(免)税的时间顺序,制作出口退(免)税备案单证目录,注明单证存放方式,以备税务机关核查。

1.出口企业的购销合同(包括:出口合同、外贸综合服务合同、外贸企业购货合同、生产企业收购非自产货物出口的购货合同等);

2.出口货物的运输单据(包括:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,出口企业承付运费的国内运输发票,出口企业承付费用的国际货物运输代理服务费发票等);

3.出口企业委托其他单位报关的单据(包括:委托报关协议、受托报关单位为其开具的代理报关服务费发票等)。

纳税人无法取得上述单证的,可用具有相似内容或作用的其他资料进行单证备案。除另有规定外,备案单证由出口企业存放和保管,不得擅自损毁,保存期为5年。

纳税人发生零税率跨境应税行为不实行备案单证管理。

【政策依据】国家税务总局关于《出口货物劳务增值税和消费税管理办法》有关问题的公告(国家税务总局公告2013年第12号 )

(八)出口企业或其他单位未按规定进行单证备案(因出口货物的成交方式特性,企业没有有关备案单证的情况除外)的出口货物,不得申报退(免)税,适用免税政策。已申报退(免)税的,应用负数申报冲减原申报。

擎天全税通无纸化单证备案管理系统再升级,告别单证备案手忙脚乱!系统直连电子口岸、单一窗口、税局,智能采集80%单证资料,减少人为下载内部传递的工作量;针对无法在线采集的单证,支持文件同步智能上传,ai识别,海关总署替代文件生成;支持快速审核,合规检查,并就资料缺失项邮件或短信通知对应人员,强化预警机制方便管理。

备案设置

设置备案单证种类;设置自动匹配规则,包含文件名匹配规则,OCR识别匹配规则。

数据采集

自动采集电子化数据和文档,包含出口报关单、报关委托协议、报关随附单证、放行通知书、出口发票、进项发票等。

原件收集

人工上传、微信小程序扫描上传、文件自动匹配等方式上传其他需归档的原始凭证文件或影像。

单证收齐

根据出口报关单或者退税申报明细将已完成单证备案的数据进行手工归档,归档后数据将不可修改,如需修改可撤销收齐。

备案预警

实时查看单证归档情况,针对于未归档的关单或者申报明细可以实时预警。

资料调阅

完成归档的数据,可支持查阅、下载资料、打印成册等操作,针对于归档有误的数据,可撤销归档。

企业所得税损失

取得虚开(实质不合规)、填写不规范(形式不合规)等不合规发票,不得作为税前扣除凭证。

不涉及税前扣除、纳税调整:若取得的货代发票没有通过损益类科目入账,以往来款科目入账的,不涉及税前扣除,也不影响企税;

涉及税前扣除、纳税调整:取得的货代发票通过成本、费用等损益类科目入账,会影响企税,区分不同情形:

①以前年度发生已税前扣除:可能需要追溯到业务发生当期纳税调增,从而引起补税、滞纳金;

②本年度发生且未汇算清缴:在当年度汇算清缴期结束前,及时沟通对方补开、换开发票,补开、换开后符合规定的,可以作为税前扣除凭证;若开票方注销、撤销等特殊情形,则需要积极收集业务真实性资料并与税务机关进行沟通,否则本年度无法税前扣除。

损失测算:

影响损益的不合规发票金额(不含税)*适用的企业所得税税率

【政策依据】国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告(国家税务总局公告2018年第28号)

第十四条 企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除:

(一)无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);

(二)相关业务活动的合同或者协议;

(三)采用非现金方式支付的付款凭证;

(四)货物运输的证明资料;

(五)货物入库、出库内部凭证;

(六)企业会计核算记录以及其他资料。

前款第一项至第三项为必备资料。

【总结】因进项税额转出、出口退税款退还、补缴企业所得税均需真实现金流支付,务必重视发票合规性对税款损失的影响。

守住发票合规的“防守线”

1、尚未取得的及时沟通,已经取得的及时换开。

尚未取得发票:已经发生但尚未开票的业务,沟通明确开具合规发票;

已经取得发票:尽量尝试与发票开具方沟通,换开不合规发票。

2、沟通、换开时,如遇阻力,可以尝试:

①协商解决:若货代公司因经营范围受限无法开具合规税率和项目的发票,可以协商业务模式或协商其按实际服务增加经营范围;

②晓以利害: 明确“虚开发票”&“接受虚开发票”,会涉及罚款、信用降级、分类管理调整,构成犯罪的,甚至还会依法追究刑事责任;

③果断更换:若对方拒不配合,请果断寻求合规的合作伙伴,并保留所有业务与沟通记录,必要时向相关部门说明情况。

切勿对发票合规心存侥幸!关乎出口退税、增值税及企业所得税的涉税合规。无论是作为接收方还是开具方,都必须坚守“形式与实质”双重合规的底线。

的关键变化解析-4d4f2897d8064686b0fbcddd50d48525.png)