最近不少出口企业的财务人遇到了一个棘手问题:业务一切正常,外销发票也开了,结果登录电子税务局做“出口报关单应征税用途确认”时,系统提示——“验证失败”。

具体案例:

1、某出口企业2026年4月出口货物一批,商品代码8541430000

2、4月27日开具外销发票,税率0%

3、在电子税务局进行”出口报关单应征税用途确认”时,维护发票号码后提示”验证失败”

财务慌了:“票也开了,系统怎么不认?”

别慌,这个问题90%的人第一次都会遇到。

今天我们就来拆解一下,这个“验证失败”到底卡在哪一步,以及如何三步解决它。

为什么会“验证失败”?先搞懂原因

第1步:查一下这个商品代码

案例中的商品代码8541430000,核实一下商品代码情况:

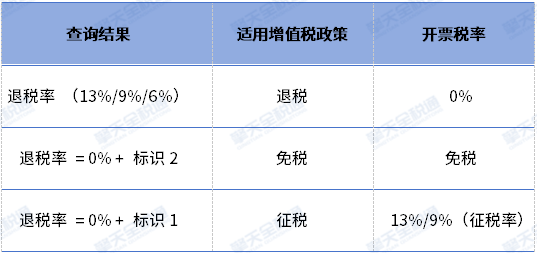

退税率:0%,特殊商品标识:1

小知识:特殊商品标识为“1”,代表该商品适用增值税征税政策;标识为“2”,代表该商品适用增值税免税政策。

第2步:理解“征税政策”意味着什么

适用增值税征税政策 → 这笔出口业务不能按退税或免税处理,而是要视同内销缴纳增值税。

第3步:反推开票要求

既然要征税:开票税率应该征税率(如13%),而不是0% 的外销发票

结论很明显:

该商品适用增值税征税政策,应开13% 的内销发票,却开了0% 的外销发票 → 系统匹配不到对应发票 → 验证失败

3步正确走,避开“验证失败”

❌ 错误顺序——验证失败

开具外销发票(0%)→ 系统提示验证失败 → 不知道怎么办

✅ 正确顺序——确认成功

①查询商品代码退税率情况 →② 开具正确税率发票→ ③进行应征税用途确认→ 确认成功

具体如下:

第一步:查询商品代码退税率情况

商品代码退税率查询方式有多样,可以点击以下网址https://chinackts.com/inquiry/,输入对应的商品代码及出口日期,点击”搜索”,重点查看对应的“退税率”“特殊商品标识”,确定适用的增值税政策。

第二步:开具正确税率发票

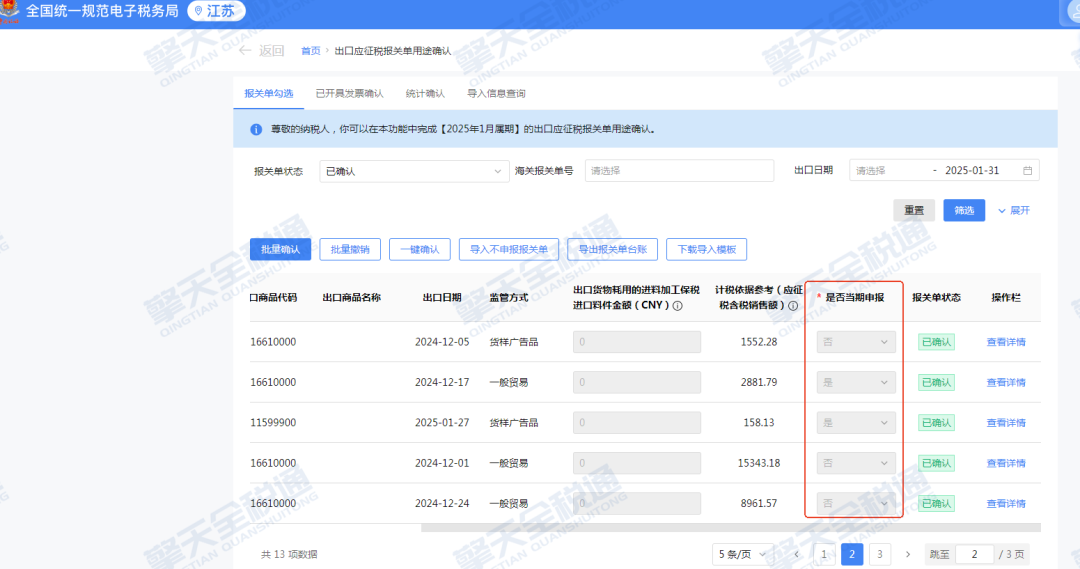

第三步:进行应征税用途确认

选中报关单,确认“是否当期申报”,若选“否”+“已开具发票”,则维护对应的发票号。

3个避坑提醒,打破惯性

1、不是所有出口都能开0%

很多财务人习惯性认为“出口 = 开0%”,这个思维惯性一定要改。

开票前花1分钟查一下商品代码,确认是退税、免税还是征税,再动手开票,省去后面一堆改正的麻烦。

2、税率开错了?不要怕红冲

发现税率开错了,很多财务人的第一反应是犹豫:

“已经开了,要不要改?改的话好麻烦……”

建议果断红冲,重开正确税率发票,拖得越久,问题越复杂!

3、不要手动调申报表“硬凑”

这是一个很隐蔽但很常见的错误:发票税率开错了,申报时发现对不上,于是手动把销售额填到正确的栏次,试图“凑平”,这是错误做法!

票、表必须一致——发票什么税率,申报表就对应什么栏次。

一句话总结:

开票前先查码确定政策,不同政策不同税率,发票开对了,确认才能一次过。

您是否还在为每月成百上千条出口单据的手工录入头疼?是否频繁在开票系统、退税申报系统之间切换,耗时又容易出错?

擎天全税通出口开票与退税申报自动化方案,只需一次部署,即可实现从业务数据自动采集、一键智能开票,到退税申报准备的全链路线上化贯通。系统自动触发关键流程,彻底告别人工重复录入与跨岗传递,将财务人从繁琐操作中解放出来。

✅ 全流程自动化闭环:业务数据→自动开票→退税申报,全程无缝衔接,自动化水平行业领先。

✅ 效率大幅提升:单票处理时间缩短50%以上,人工操作失误率降低约80%。

✅ 人力效能释放:财务团队可聚焦于异常处理与数据分析,实现价值转型。

-d79bec2ee6534ffea7d7497945356cd5.png)