实务中不少企业滥用暂估,一旦被发现,后果很严重!

“滥用”暂估,面临巨额罚款

费用暂估是“暂估”中最常见的一种,也叫“预提费用”。实务中有不少企业“滥用”暂估来增加企业成本,调整企业利润,以达到少缴税的目的。

案例一:购买虚开发票作为暂估费用的凭证

大连税务机关对某医疗器械有限公司作出甘国税罚〔2018〕34号税务行政处罚决定,主要内容为:根据2014年12月31日第54号通用记账凭证显示,该医疗器械有限公司2014年12月份在“管理费用”中列支“暂估广告费用”并税前扣除,后附该广告有限公司开具的2份增值税普通发票(服务名称为广告费,价税合计50万元),经鉴定,上述金额发票为假票。根据公司经理杨某某供述,上述发票是其用三万元从王某某处购买的,并未发生真实广告业务,造成公司少缴2014年企业所得税12.5万元。税务机关对于将少缴税款的行为定性为偷税,决定对该公司处少缴税款一倍的罚款,金额为12.5万元。因涉嫌犯罪,税务机关将案件移送大连市公安局。

案例二:无任何单据凭空暂估

广东东莞某单位2017年度和2018年度的“工程结算成本-暂估”明细账记载2017年度列支成本8771437.50元、2018年度列支成本27019226.96元,摘要内容为暂估材料、暂估成本,相关成本记账凭证中没有附任何原始单据。并且在年度汇算清缴时未做任何调整。

最终,该企业被认定为偷税,补缴少缴的企业所得税8947666.12元,同时处以少缴税款50%的罚款4473833.06元。补税+罚款逾1300多万,令人唏嘘。

因此,我们对“暂估”一定要保持谨慎的态度,正确处理。

暂估入账税务上应该怎么处理?

会计做了暂估入账,但由于发票没有取得,税务并不认可,于是就产生了税会差异,那么暂估入账在税务上究竟该如何处理呢?

小编整理了关于暂估入账的几个常见税务问题:

问题一:暂估入账金额是否包含增值税进项税额?

1、一般纳税人

财会〔2016〕22号规定:“一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账。”

也就是说,一般纳税人暂估入账的金额不包含增进项税额。

2、小规模纳税人

由于小规模纳税人不得抵扣增值税进项税额,故其购进货物相关的进项税额应当计入货物的成本价。

所以,小规模纳税人暂估入账的金额中应当包含增值税进项税额。

问题二:企业所得税预缴申报时,暂估入账的成本费用可以税前扣除吗?

税总公告2011年第34号第六条规定:

“企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。”

(1) 已实际发生的成本费用可以扣除,未实际发生的不得扣除;

(2) 暂按账面发生金额扣除;

(3)在汇算清缴时,应补充提供发票。

因此,在企业所得税预缴申报环节,暂估入账成本费用是可以在税前扣除的。

那么,如果能合理利用这一点,可以避免后期多缴纳税款的情况发生。

问题三:企业所得税汇算清缴时,暂估入账的成本费用可以税前扣除么?

1、已实际发生的成本费用

在企业所得税汇算清缴期结束前取得发票的,可以在发生的当年税前扣除;

在企业所得税汇算清缴期结束前未能取得发票的,不得在当年税前扣除。

2、未实际发生的成本费用

一律不得税前扣除!

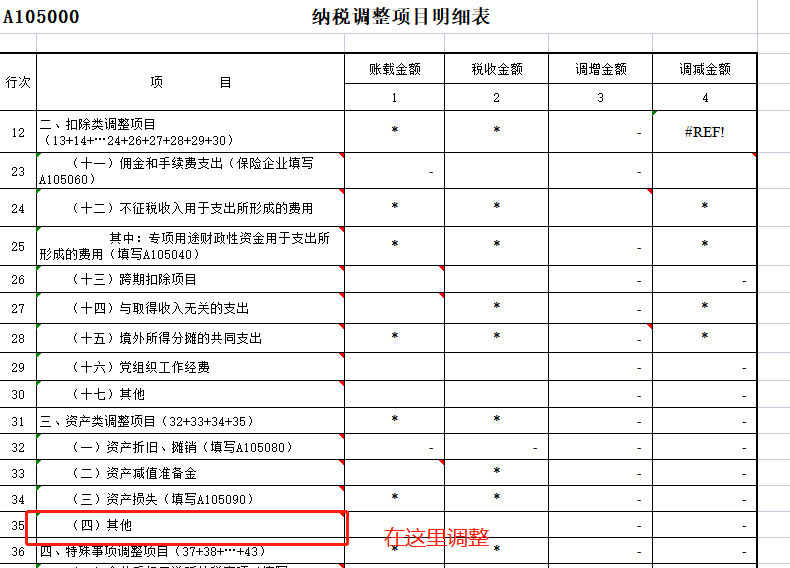

3、纳税申报表填列

问题四:取得以前年度暂估成本费用的发票,该如何处理?

税总公告2012年第15号第六条规定:

“对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。企业由于上述原因多缴的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。”

从上述文件中可以得出结论:

(1)取得以前年度暂估成本费用的发票,可以追溯到发生年度扣除,但追补期不得超过5年;

(2)如追补年度企业所得税应纳税款不足抵扣的,可以向以后年度递延抵扣或申请退税。

出口收入暂估成本未取得发票

企业所得税该如何处理?

有人咨询,暂估成本一直没有取得发票怎么办?无法取得发票的成本费用可以列支吗?对此,企业除了抓紧时间催要发票外,还要掌握政策规定,妥善处理↓

我公司有一些暂估的成本一直没有取得发票,在做季度预缴时,是否需要调整成本呢?

答:企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

暂估的成本最晚何时取得发票呢?

答:企业应在当年度企业所得税法规定的汇算清缴期结束前(次年5月31日前)取得税前扣除凭证。

0

3

暂估入账金额是否包含增值税进项税额呢?

答:这主要取决于您单位的性质。

如果是一般纳税人,购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账。

如果是小规模纳税人,由于不得抵扣增值税进项税额,故购进货物相关的进项税额应当计入货物的成本价。所以,小规模纳税人暂估入账的金额中应当包含增值税进项税额。

如果我公司现在取得了以前年度暂估成本费用的发票,该如何处理呢?

答:除发生本办法第十五条规定的情形外,企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票、其他外部凭证或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年。

如果对方已经失联,或者破产、注销,无法取得发票怎么办?

答:企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除:

1.无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);

2.相关业务活动的合同或者协议;

3.采用非现金方式支付的付款凭证;

4.货物运输的证明资料;

5.货物入库、出库内部凭证;

6.企业会计核算记录以及其他资料。(第1项至第3项为必备资料。)

汇算清缴结束后,税务机关发现企业部分已税前扣除的支出未取得符合规定的税前扣除凭证,企业如何处理?

汇算清缴期结束后,税务机关发现企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证并且告知企业的,企业应当自被告知之日起60日内补开、换开符合规定的发票、其他外部凭证。其中,因对方特殊原因无法补开、换开发票、其他外部凭证的,企业应当按照本办法第十四条的规定,自被告知之日起60日内提供可以证实其支出真实性的相关资料。