企业所得税新政,

2026年1月1日起执行!

近日,财政部、税务总局联合发布新政,对企业所得税中广告费和业务宣传费的税前扣除政策进行了明确。

此次发布的新政 ,主要明确了以下几项内容:

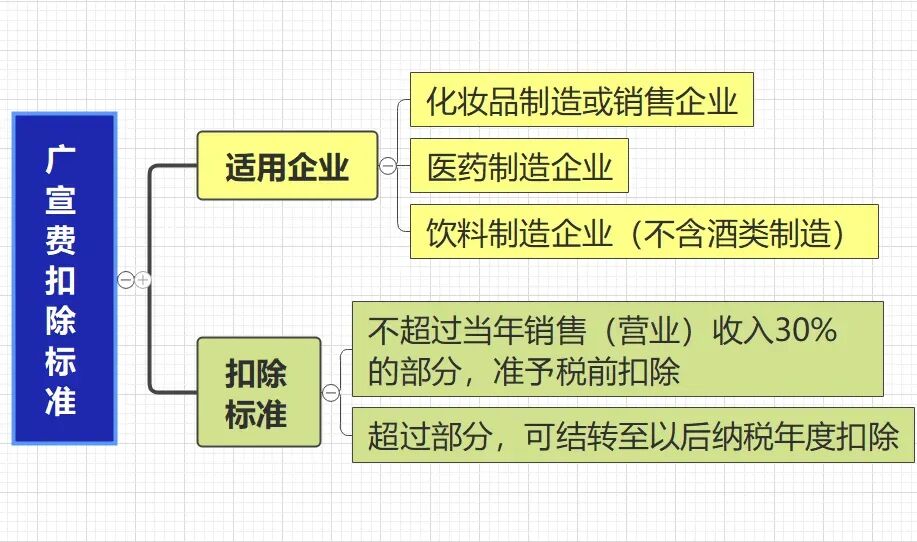

1、三类企业享受30%扣除比例

2、 关联企业可签订分摊协议

关联企业之间可以签订广告费和业务宣传费分摊协议。

①一方发生的符合扣除条件的费用,可以选择在本企业扣除,也可以按协议归集至另一方扣除。

②接收方在计算自身扣除限额时,可不将归集来的费用计入本企业基数,这一机制更加灵活,利于集团内税务优化。

3、烟草广告费一律不得扣除

烟草企业的烟草广告费和业务宣传费支出,不允许在计算应纳税所得额时扣除。

新政自2026年1月1日起执行,有效期至2027年12月31日。

企业所得税税前扣除标准

1、工资薪金支出

企业发生的合理的工资薪金支出,准予据实扣除。

2、职工福利费、工会经费、职工教育经费

企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除;企业拨缴的工会经费,不超过工资薪金总额2%的部分准予扣除;企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

3、利息费用

企业在生产、经营活动中发生的利息费用,按下列规定扣除:非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出可据实扣除;非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除,超过部分不许扣除。

4、业务招待费

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

5、广告费和业务宣传费

企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。对于化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

6、捐赠支出

企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

7、手续费和佣金支出

一般企业实际发生的与其经营活动有关的手续费及佣金支出按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额扣除;保险企业手续费及佣金支出,不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分,准予扣除;超过部分,允许结转以后年度扣除;电信企业在发展客户、拓展业务等过程中需向经纪人、代办商支付手续费及佣金的,其实际发生的相关手续费及佣金支出,不超过企业当年收入总额5%的部分,准予在企业所得税前据实扣除。

企业所得税税前扣除的核心要求

企业所得税税前扣除的基本准则是真实性、相关性、合理性。 具体税前扣除时需符合四大核心要求:

1、真实性要求

支出必须是真实发生的,不得是虚构或凭空捏造的。

实务要点:

① 有真实的交易背景和商业目的,比如,确实购买了服务、支付了租金、发放了工资。

② 证据链需完整, 比如,从合同、付款、到成果交付或服务完成,形成一个完整的证据链条。

2、相关性要求

支出必须与取得应税收入直接相关,这是区分个人消费与企业支出的关键。

实务要点:

① 支出是为了企业获取经营利润、维持或扩大再生产而发生的。

② 企业 股东 的个人消费、家庭开支、与经营无关的奢侈品消费等,一律不得扣除。

注意: 对于一些支出涉及个人和企业性质的都有的情况,比如老板的车辆费用,需要按合理标准(租赁合同、里程记录)在企业与个人之间进行划分,仅企业相关部分可扣除。

3、合理性要求

支出的计算和分配方法符合生产经营活动常规,计入税前扣除的金额是合理的。

实务要点:

①企业支出的水平与行业标准、企业规模、业务量相匹配。

② 工资薪金支出,必须是合理的。 若是工资很高与其职务明显不匹配,尤其是针对股东或亲属的,可能被认定为变相利润分配,从而不得扣除。

4、凭证合法

①发票

购买货物、劳务、服务等,原则上必须取得合规的增值税发票(包括专票和普票)。

②财政票据

支付行政事业性收费、政府性基金等,应取得财政监制的票据。

③外部凭证

如法院判决书、仲裁裁决书、公证债权文书、支付给境外单位的付汇凭证等。

④内部凭证

主要用于企业内部支出,如工资表(需有员工签收或银行支付记录)、资产折旧摊销表、成本费用分配表等。内部凭证的格式、内容应规范,能清晰反映业务实质。

来源:网络