近日,财政部发布财政部 税务总局公告2026年第2号,自2026年4月1日起,取消光伏等产品增值税出口退税。自2026年4月1日起至2026年12月31日,将电池产品的增值税出口退税率由9%下调至6%;2027年1月1日起,取消电池产品增值税出口退税。

公告称,对上述产品中征收消费税的产品,出口消费税政策不作调整,继续适用消费税退(免)税政策。本公告所列产品适用的出口退税率以出口货物报关单注明的出口日期界定。

出口企业在出口这类商品时应注意:

1、出口退税率以出口货物报关单注明的出口日期为准

即下调退税率和取消退税率是按报关单的出口日期为准来判断的:

①出口日期在2026.3.31及以前的继续按之前的退税率享受出口退税;

②光伏产品报关单的出口日期在2026.4.1及之后的则取消退税,按内销处理;

③电池产品的报关单出口日期在2026.4.1-2026.12.31之间的按降低后的退税率6%;电池产品报关单的出口日期在2027.1.1及之后的则取消退税,按内销处理。

2、取消出口退税后的涉税问题

凡是取消增值税退税率的,按视同向境内销售缴纳增值税,对于外贸企业采购时取得专票的可抵扣进项。

3、按内销处理何时确认收入?

纳税人出口货物,报关出口日期早于增值税法第二十八条第一款第一项、第二项规定的纳税义务发生时间的,纳税义务发生时间为货物报关出口的当日。

第二十八条 增值税纳税义务发生时间,按照下列规定确定:

(一)发生应税交易,纳税义务发生时间为收讫销售款项或者取得销售款项索取凭据的当日;先开具发票的,为开具发票的当日。

(二)发生视同应税交易,纳税义务发生时间为完成视同应税交易的当日。

4、消费税退(免)税政策不受影响

2号公告只是对光伏、电池等取消和降低了增值税退税,如果有属于消费税应税货物,外购时取得了消费税缴款书或分割单的,可以同时退消费税。即对于降低出口退税的,消费税还是按之前的退税率正常退税。

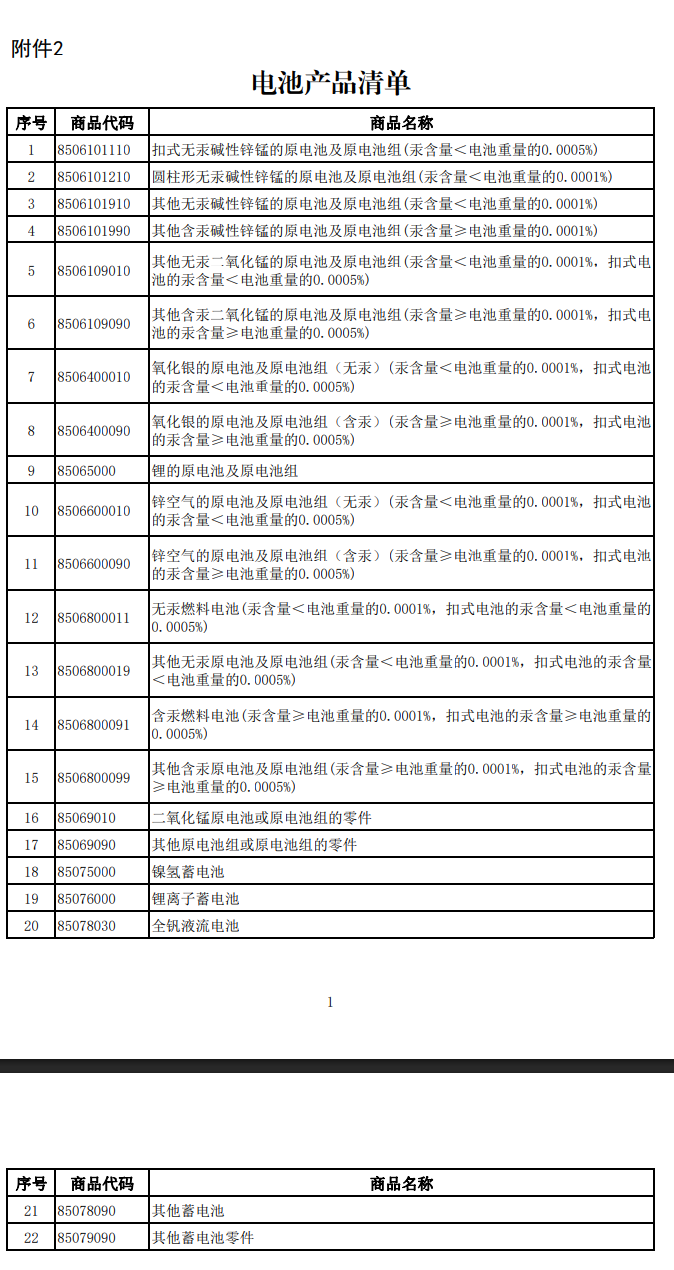

5、取消出口退税的不仅是光伏产品,还涉及甲醇、玻璃器皿、陶餐具等249款产品,具体详见清单。