01 什么是税务逾期申报?

简单说,就是没在税法规定的截止日期前完成相关税种的纳税申报。比如,增值税、企业所得税、个人所得税(经营所得)、附加税费等,都有各自的申报期限(通常为次月15日内,遇节假日顺延,具体看税种和当地通知)。

02 逾期申报有什么后果?

罚款

这是最常见的!根据《中华人民共和国税收征收管理法》第六十二条,税务机关可责令限期改正,并处以2000元以下罚款;情节严重的,可处2000元以上1万元以下罚款。具体金额由税务机关根据情节裁量。

滞纳金

如果逾期申报的同时还有应纳税款未缴,那么从滞纳税款之日起(通常是申报截止日的次日),按日加收万分之五的滞纳金!计算公式:滞纳金 = 滞纳税款 × 0.05% × 滞纳天数。时间越长,滚雪球越大!

被列为“非正常户”

长期不申报也不处理,可能被认定为非正常户,后果更严重。

法定代表人/负责人请注意

个人信用也可能受到影响。

03 我是零申报,逾期了也要罚吗?

是的! 即使是零申报(当期没有应税收入,应纳税额为零),未在规定期限内进行申报的行为本身也违反了申报义务,同样面临罚款的风险(虽然可能金额较低或适用“首违不罚”)。零申报≠不用申报! 按时进行零申报是必需的。

04 如何避免逾期申报?

设置多重提醒:手机日历、电脑提醒、财务软件提醒、订阅税务局短信提醒等。

熟悉申报期限:清楚掌握公司涉及的所有税种的申报截止日(注意小规模/一般纳税人、季报/月报区别)。

提前准备资料:不要等到最后一天才整理数据做账。

善用电子税务局:其首页通常有“我的待办”清晰提示。

考虑委托专业机构:如果自己处理困难,委托正规的涉税专业服务机构是省心选择。

关注政策变化:申报期限有时会因政策调整或节假日顺延。

05 出口退税逾期申报

《中华人民共和国增值税法实施条例(征求意见稿)》明确规定了退免税期限:自报关出口之日起三十六个月内未申报办理退(免)税的,视同向境内销售货物,应当按规定缴纳增值税。

三个时间段:

1、常规申报:报关出口之日次月起至次年4月30日前,正常申报退税。

2、逾期申报:次年4月30日之后至报关出口日期起的36个月之内申报退税的,提供收汇材料。

3、超过36个月未申报退税或者免税的,视同内销征税。

建议企业在2025年底前,对2023年(甚至2019年开始)及以后年度未申报的出口报关单进行全面自查,建立动态管理台账,并根据实际情况分类处理。

1、可退税业务:及时完成申报。

2、符合免税条件的业务:及时补办免税相关业务申报。

3、既不符合退税也不满足免税条件的业务:按内销处理并及时补缴税款,避免未来高额滞纳金和罚款。

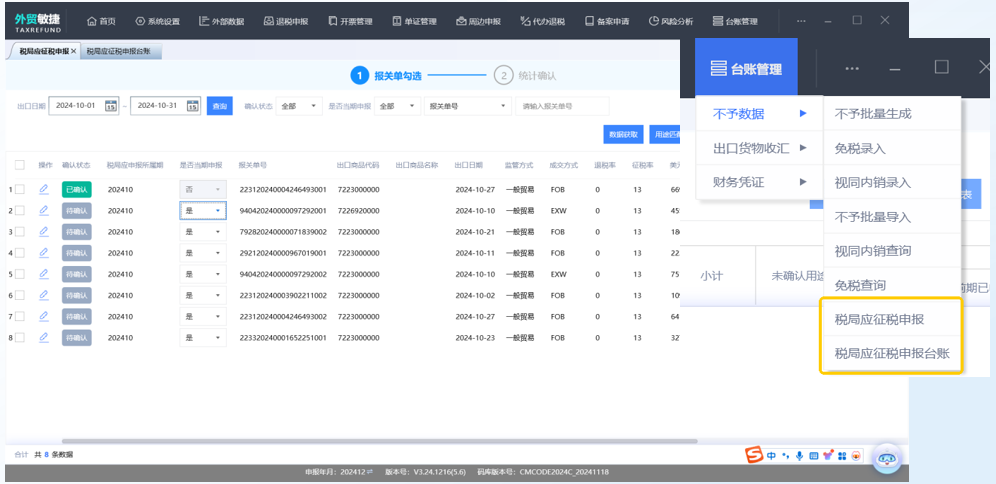

擎天全税通退税敏捷云“台账”功能,软件可自动区分不同类型报关单,自动开具应征税发票,形成应征税/免税台账,并对接新电局快速申报应征税。软件可自动分析台账数据,减少重复劳动,提升企业核对数据效率,进一步降低遗漏处理报关单的涉税风险。

的关键变化解析-4d4f2897d8064686b0fbcddd50d48525.png)