11月,增值税迎来多项新规!还有几项增值税即征即退政策已废止!

增值税新规

11月1日起执行

一、关于黄金有关税收政策

(一)核心变化

核心规则变了:“黄金的用途,决定了它的税收命运”。

企业在上游采购时,就必须想好这批黄金是用于 “投资” 还是 “非投资” (如生产加工),并在出库时主动声明。这个声明,将像一道分水岭,直接决定你能拿到什么发票、如何抵扣,以及未来销售时能开什么发票。

(二)操作指南

面对新规,企业务必要抓好以下三个关键环节:

第一:采购时的关键是“用途声明”

如果你是会员单位:在向交易所提交出库单时,必须明确勾选“投资性用途”或“非投资性用途”。这是整个税务链条的起点,一旦选错,后续全部乱套。

结果:

声明为 “投资性” ,取得带专用字样的增值税专用发票。

声明为 “非投资性” ,取得带专用字样的普通发票(可按6%计算抵扣)。

第二:核算时的核心是“发票管理”

看清发票左上角的“身份证”:新政发票都带有特殊字样,如 “会员单位投资性黄金”。这是你进行正确税务处理的唯一凭证。

严格区分核算:必须为不同用途的黄金单独建立台账,分别核算进项税额,不能再“一锅炖”。

第三:销售时的“下游开票”有红线

最关键的限制:只要你采购时申报为 “投资性用途” 并取得了专票,那么你这批黄金在下游销售时,无论如何都只能开具普通发票,不得开具增值税专用发票。

反之,申报为“非投资性用途”的,下游销售时可正常开具专票。

(三)风险预警

1、虚报用途:为了当下多抵扣进项税而谎报用途,将导致下游开票违规,面临税务处罚。

2、资料不全:合同、出库单、投料单等证明实际用途的材料必须留存备查,否则稽查时无法自证。

3、无视变更:黄金用途改变必须在出库后6个月内向交易所申请变更,且只有一次机会,逾期不候。

二、关于调整风力发电等增值税政策

(一)海上风电-增值税即征即退 50%

自2025 年 11 月 1 日起至 2027 年 12 月 31 日,纳税人销售自产的利用海上风力生产的电力产品,实行增值税即征即退 50% 的政策。

意味着,海上风电企业在未来两年多时间里,仍可享受一半增值税退税的红利,有助于企业回笼资金。

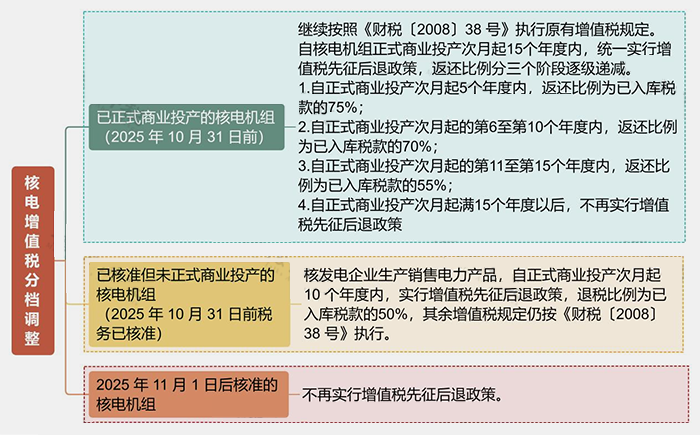

(二)核电行业-增值税政策分档调整

核电企业需根据核电机组的投产时间,适用不同的增值税政策:

4项即征即退优惠废止!

5项继续执行!

被废止的即征即退优惠有:

1.融资租赁:有形动产融资租赁服务超 3% 即征即退政策被取消。

2.飞机维修:劳务实际税负超 6% 即征即退优惠终止。

3.新型墙体材料:50% 即征即退政策废止,销售自产产品不再享受退税。

4.铂金制品:通过黄金交易所销售铂金的即征即退政策同步取消。

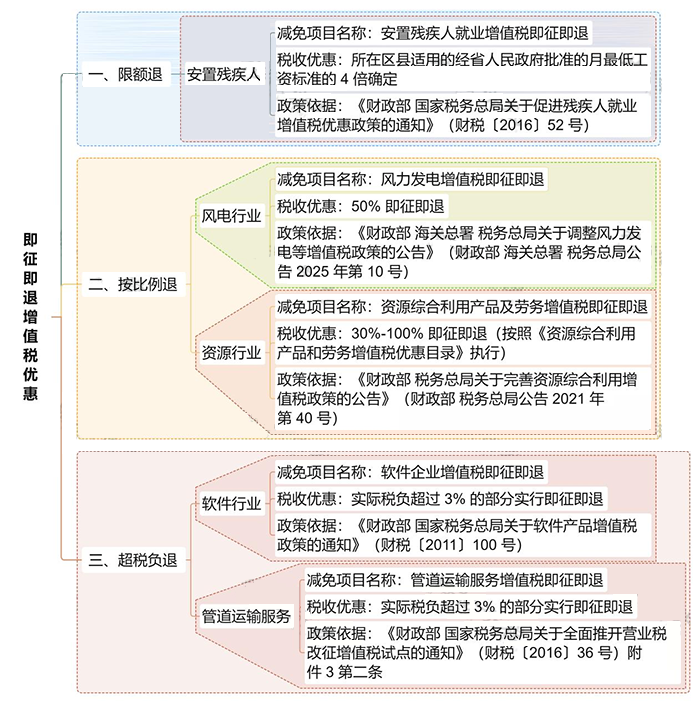

根据优惠计算方式不同,现有的即征即退可分为限额退、按比例退、超税负退,具体如下所示。

增值税即征即退如何办理?

1.以企业业务身份登录电子税务局网页版后,点击【我要办税】,在【一般退税管理】一栏中,点击【一站式退抵税(费)】选项,进入“一站式退抵税(费)”功能界面。

2.在“一站式退抵税(费)”功能界面,点击【即征即退退税】选项。

3.进入“即征即退退税”界面,系统自动预填银行名称、银行账号、退抵税费依据文书字号、退抵税费原因类型等内容。当纳税人不存在欠缴税款时,系统默认抵税方式为“退税”;当存在欠缴税款时,纳税人只能选择退抵税方式为“抵欠”或“先抵后退”。

温馨提示:若系统未预填信息或纳税人需要修改信息的,可通过【存款账户账号报告】【税收减免报告】功能维护退税账户信息以及即征即退备案信息。

4.在【待退税(费)明细】栏可输入征收项目、电子税票号码等查询条件,点击【查询】,系统自动带出符合条件的税票信息,填写“本次申请退税额”,勾选需要退税的数据,核对退税金额无误后,点击【下一步】。

5.上传相应附报资料,点击【下一步】。

6.对信息进行确认,确认无误后,点击【提交】选项。

7.系统显示申请成功,通过【办税进度及结果信息查询】模块可查询审核进度。

的关键变化解析-4d4f2897d8064686b0fbcddd50d48525.png)