11月4日,一场来自税务部门的“雷暴”席卷网络。内蒙古、吉林、黑龙江、江苏、江西、青岛等六地税务部门集中发力,一次性曝光了依法查处的6起网红和网店偷税案。这次“案例集体曝光”,是一次面向全网的公开“喊话”,更是一次最后的“通牒”。

税务部门曝光6起网红和网店偷税案件

一、国家税务总局赤峰市税务局第一稽查局依法查处网络主播郭鑫鑫偷税案件。

经查,2020年至2022年,郭鑫鑫从事网络直播、带货、销售舞蹈课程等经营活动,通过隐匿销售收入、进行虚假申报等方式,少缴个人所得税、增值税等税费共计141.01万元。2024年6月,国家税务总局赤峰市税务局第一稽查局依据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计268.89万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

二、国家税务总局吉林市税务局第一稽查局依法查处吉林市昌邑区胖多大码服饰店平台销售偷税案件。

经查,2020年至2023年,吉林市昌邑区胖多大码服饰店在互联网平台注册的网络店铺,通过账外经营、隐匿收入、进行虚假申报等方式,少缴个人所得税、增值税等税费67.52万元。2024年11月,国家税务总局吉林市税务局第一稽查局依据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计117.70万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

三、国家税务总局哈尔滨市税务局稽查局依法查处哈尔滨红博商贸城女人世界网络店铺偷税案件。

经查,2022年至2024年,哈尔滨红博商贸城女人世界网络店铺以网络直播销售女装,通过隐匿销售收入、虚假纳税申报等方式,少缴增值税、个人所得税等税费合计112.48万元。2025年7月,国家税务总局哈尔滨市税务局稽查局依据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计189.03万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

四、国家税务总局常州市税务局第一稽查局依法查处常州以马内利塑业有限公司网店销售偷税案件。

经查,2018年至2022年,常州以马内利塑业有限公司在互联网平台开设店铺,通过以个人账户收取互联网平台销售款等方式隐匿未开票收入,进行虚假纳税申报,少缴增值税、企业所得税等税费共计101.67万元。2025年5月,国家税务总局常州市税务局第一稽查局根据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计225.28万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

五、国家税务总局南昌市税务局稽查局依法查处南昌市东湖区上品屋服饰店线上销售偷税案件。

南昌市东湖区上品屋服饰店2017年4月在登记机关办理个体工商户登记后一直未办理税务登记信息确认,长期未申报纳税。2017年至2024年,该服装店通过拆分经营、隐匿互联网平台销售收入等方式,少缴增值税、个人所得税等税费共计366.89万元。2025年9月,国家税务总局南昌市税务局稽查局依据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计669.58万元的处理处罚决定。目前,涉案税费款、滞纳金已追缴入库,罚款正在追缴中。

六、国家税务总局青岛市税务局第一稽查局依法查处市南区尚品优食品店直播销售偷税案件。

经查,2022年1月至2024年1月,市南区尚品优食品店在互联网平台开设直播店铺销售海产品,通过个人账户收款等方式隐匿销售收入,进行虚假纳税申报,少缴增值税、个人所得税等税费共计177.12万元。2025年3月,国家税务总局青岛市税务局第一稽查局依据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计308.83万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

财税合规不再是“可选项”

而是“必选项”

经过案件分析,可以发现网红和网店偷逃税款的常用手段几乎一样,无外乎以下几种:

①隐匿收入

通过个人账户收款、拆分收入等方式隐匿真实销售额。例如,部分商家将销售款转入私人账户或通过多个账户分流收入,逃避纳税申报。

②拆分收入

将大额收入通过多家关联公司或个体户分散处理,利用小规模纳税人政策降低税负。例如,头部主播通过控制多家公司拆分佣金和利润。

③转换收入所得

将综合所得(如劳务报酬)转化为经营所得,适用更低税率。例如,主播通过设立“空壳公司”将收入转化为核定征收的经营所得,以此偷逃税款。

④刷单造假

虚构交易数据制造虚假繁荣,同时隐匿真实销售额。部分商家通过刷单提升店铺排名,掩盖真实收入数据。

⑤虚假申报

未开票收入不申报或低报收入。例如,部分网店仅申报部分开票收入,将未开票收入隐匿。

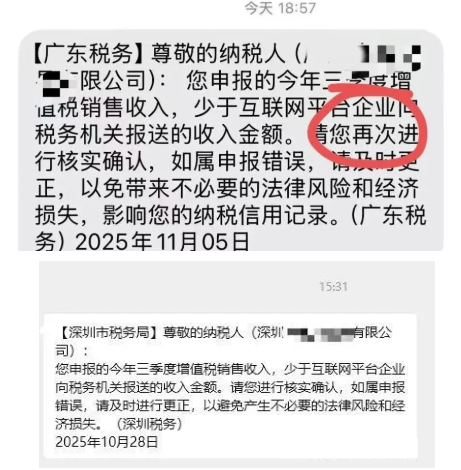

其实,基于国家税务总局公告2025年第15号公告,电商平台(如淘宝、天猫、京东、拼多多、抖音、亚马逊、阿里巴巴国际站等)的销售数据已被平台报送,已被税务机关精准掌握,并与你的增值税纳税申报表进行了比对。不少企业因申报收入与平台报送数据不匹配而收到预警提示,税务机关要求及时更正申报,避免产生滞纳金。

税务部门更是发布提醒,要求未申报、少申报的平台经营者及时核实更正。

电商行业税收监管进入全面升级阶段,无论规模大小,所有商家都将在更公平的税负环境下经营,税收“钻空子”的时代一去不复返了。

税务预警如何触发?

财务抓紧自查!

税务局采用“双比对”系统,即平台报送数据与商家税务申报数据进行比对,差异超过阈值将自动触发预警。预警可能触发的条件包括:

1.季度平台收入与申报收入不符;

2.年销售≥500万,却未升级一般纳税人;

3.成本发票缺口>30%(申报100万,票只有70万)。

如有违规,可能要面临以下税务处罚:

未按期报送:处2万元-10万元罚款。

报送信息不实:处5万元-30万元罚款。

情节严重(如隐瞒收入数据):处10万元-50万元罚款+停业整顿。

因此,财务人应当抓紧自查:

未按期报送的,应当尽快补报。

已经如期报送的,核对网店申报的收入口径是否与平台后台报表、资金流水总额一致,如有差异,应当进行账务调整或向主管税务机关申请更正补报。平台报送的口径总结如下:

此外,特别强调:平台企业应当是报送平台内经营者的全部收入信息,未剔除所谓的“刷单”收入,故电商企业对刷单收入也应当如实申报。

相较于传统电商,跨境电商的监管更为复杂。在日趋严格的监管环境下,如何能够享受到更好的所得税优惠政策?如何选择出口模式?是否需要搭建境外架构?

擎天全税通【跨境无忧】合规解决方案为您提供“咨询+店铺涉税台账管理系统”的专业服务,全面兼容0110/9610/9710/9810等监管方式,助您轻松应对跨境税务合规挑战,合规无忧、高效运转!

1、专业咨询服务,提前规避风险,定制合规方案。

✔出具跨境业务风险分析报告,精准识别税务、运营潜在隐患。

✔量身定制专属合规解决方案,贴合企业业务场景。

✔提供全年不间断咨询服务,及时响应境内外合规疑问。

2、境内外一条龙服务:覆盖全流程,省心又高效

【境内服务】聚焦税务高效处理

✔专业做账+精准报税,确保税务申报零误差。

✔高效办理出口退税,加速企业资金回流。

【境外服务】打通海外运营链路

✔公司注册、银行开户,轻松搭建境外经营架构。

✔境外做账、报税、审计全托管。

✔协助办理ODI备案,合规完成境外投资备案流程。

3、智能软件服务:数字化赋能,提升管理效率

✔跨境电商涉税店铺管理王炸功能。

✔实现店铺与出口企业智能关联,数据归属清晰。

✔协同处理纳税申报数据、店铺销售收入、出口报关金额,三者精准匹配。

✔支持境外费用(佣金、广告费等)税前列支合规处理,降低税负成本。

退税SaaS软件:

支持9610/9710/9810公服申报,0110/9610/9710/9810退税,自动化处理退税流程,缩短办理周期。