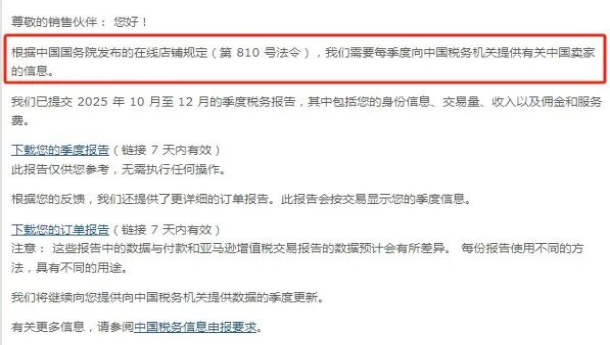

境外主体互联网平台收入数据也被报送?这要从一则亚马逊邮件说起了:

近日,亚马逊平台向卖家推送了2025年Q4互联网平台数据报送的邮件。邮件明确指出:每季度须提供有关中国卖家的信息,税务报告包括身份信息、交易量、收入以及佣金和服务费。

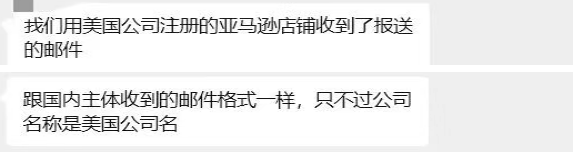

令许多卖家意外的是,境外主体店铺公司也收到了该邮件。这是为什么呢?

网络截图:

平台重新定义“中国卖家”

中国卖家不再仅仅指店铺主体为境内公司的卖家。平台已经穿透至实际控制人是否为中国税收居民。

监管以实际控制人国籍为认定依据:即便法人为中国公民的美国公司店铺,同样收到了通知。传统通过境外架构规避报送的思路,已不再适用。

这意味着,无论企业是以美国公司、香港公司还是其他境外主体身份运营,只要实际控制人为中国税务居民,相关涉税信息都会被纳入税务机关的监管视野,直接影响2025年度汇算清缴的申报口径。

前段时间忙着更换主体的卖家朋友们,以及觉得“境外主体经营就不会被报送”的老板们,是时候认真思考如何应对2026年Q1报送及2025年度汇算清缴了。

2026年Q1及2025年汇算清缴应对策略

厘清架构,确保纳税申报责任清晰

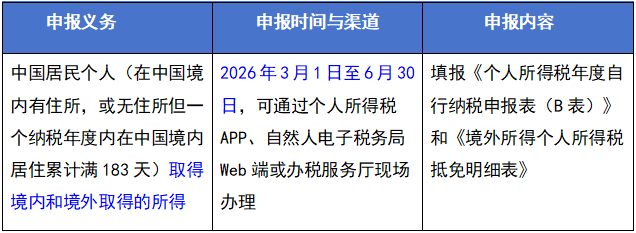

个人所得税申报义务:跨境电商卖家境外主体大多是都是用个人身份证注册的公司,根据个人所得税法规定:居民个人从中国境内和境外取得的所得,都须缴纳个人所得税。

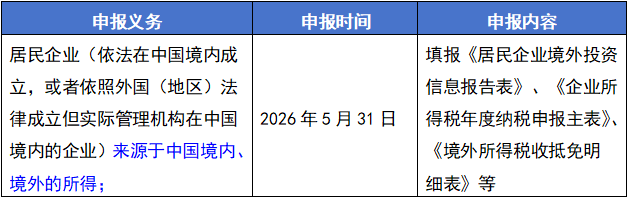

境内企业境外所得申报义务:境内公司ODI备案注册的境外店铺公司,也须明确自己的申报义务,境外利润不能留存,必须回流至境内。申报境外投资所得,缴纳企业所得税。

建议卖家梳理境外公司的股权结构、利润留存情况,如存在长期未分配利润,应主动制定分配与申报计划,避免被视同征税后加收滞纳金。

核对申报数据,梳理税务情况

企业应核对自己申报的销售收入与平台报送的数据是否一致。平台报送的收入总额应包括全部销售价款,不应扣除佣金、补贴等费用。如发现差异,应留存差异情况资料。对于数据差异复杂、历史账务不规范的企业建议寻求专业老师梳理一下的税务情况。

关注报送时效,避免逾期风险

2026年第一季度涉税信息报送截止日期:2026年4月30日

2026年第一季度预缴所得税申报截止日期:2026年4月20日

2025年度汇算清缴截止日期:2026年5月31日(企业)、2026年6月30日(个人)

风险提示:

季度预缴与年度汇算清缴逾期,将按日加收滞纳税款万分之五的滞纳金,并影响纳税信用评级。

(附)居民个人境外所得申报一览表:

(附)居民企业境外所得一览表:

风险警示:信息不对称时代已终结

(一)平台数据比对已成常态

金税系统会自动比对平台报送的店铺销售收入和企业自行申报的应税收入,并对自行申报金额低于平台报送金额的纳税主体发送提醒。如未作合理调整,可能被作为高风险纳税人推送至主管税务分局,触发后续税务核查、稽查等执法程序。

(二)平台未报送违规处罚案例

2025年11月,拼多多因未按照规定报送涉税信息被税务机关责令限期改正。因未在规定期限内完成整改,2026年1月,主管税务机关对拼多多作出罚款10万元的处罚决定。

(三)CRS征管收紧

2026年,不少持有境外公司的中国税务居民收到了补税通知——境外公司账上长期未分配的利润,被要求在内地补缴20%个人所得税。此前多数人对CRS的认知仍停留在个人金融账户信息交换,而今税务穿透监管已延伸至企业经营层面。

擎天全税通跨境擎天助一站式解决方案支持订仓单申报、预录入报关单申报、9810退税申报、退税单证备案、核销台账全功能,打通通关-退税-备案全链路,智能配单、一键申报、快速退税,无缝对接监管系统,助力跨境商家合规高效出海,效率提升80%+!

9810退税痛点及跨境擎天助解决方案

直连主流公服平台API,支持上海、苏州、南京、深圳等10+跨境综试区一键申报,秒级申报时效。

智能生成装箱单/发票/报关单草单,随附单证一键导出。

自动抓取海关单一窗口/电子口岸/电子税务局发票源头数据等,数据采集更高效。

配备规则引擎+AI配单,支持企业自定义规则、自动匹配、智能校验,配单效率提升90%以上。

直连Amazon/eBay/Shopify等全球电商平台,实时同步源头销售数据,随时跟踪销售进展。

预退税差异跟踪困难

支持智能核算,自动比对预申报/实际销售,生成差异跟踪数据,核算进度、对比差异一目了然。

如果您对“9810”业务模式或

“离境即退税、销售再核算”政策

有任何疑问

点击在线咨询按钮

免费咨询并试用软件

最后建议

合规,从来不是盲目跟从。无论是搭建境外公司主体架构,还是采用0110报关、店群运营等模式,我们应该选择最短路径、最简易模式,让企业回归业务实质避免复杂架构和代理模式。

我们明确提出“业务梳理、回归业务实质”的合规路径,并总结出“五个自主”的合规准则,即:以开店店铺主体自主申报纳税、自主报关出口、自主平台销售、自主结算回款、自主退税申报。这“五个自主”让跨境电商卖家的合规要求变得简单、清晰、可落地。

的关键变化解析-4d4f2897d8064686b0fbcddd50d48525.png)