为何要区分“自产”与“视同自产”?

根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号),生产企业出口货物适用免抵退税办法的核心条件是:出口货物必须为自产货物或视同自产货物。

自产货物:指企业利用自有生产线、设备、技术和劳动力直接生产、加工或制造的产品。

视同自产货物:指虽非企业直接生产,但符合税法规定的特定条件的外购或委托加工收回的货物,可享受与自产货物同等的退税待遇。

准确区分二者直接关系到企业能否适用退税政策、退税比例以及税务合规风险。错误申报可能导致退税审核不通过、已退税款项被追回、进项税额转出,甚至面临税务行政处罚。

定义:企业通过主要原材料投入、生产流程控制,并最终形成产品的全过程。这包括:

1、企业直接生产的产品;

2、委托加工收回后直接出口的产品(需满足委托加工协议、主要原材料由委托方提供等条件)。

1.留存生产证据:保留完整的生产记录、工时台账、原材料领用单、产成品入库单、设备使用日志等,以证明货物的“自产”属性。

2.警惕“假自产”风险:如果企业仅对外购的半成品进行简单组装、包装或贴标后出口,很可能被税务机关认定为“非自产货物”,从而无法享受免抵退税,需按免税或征税处理。

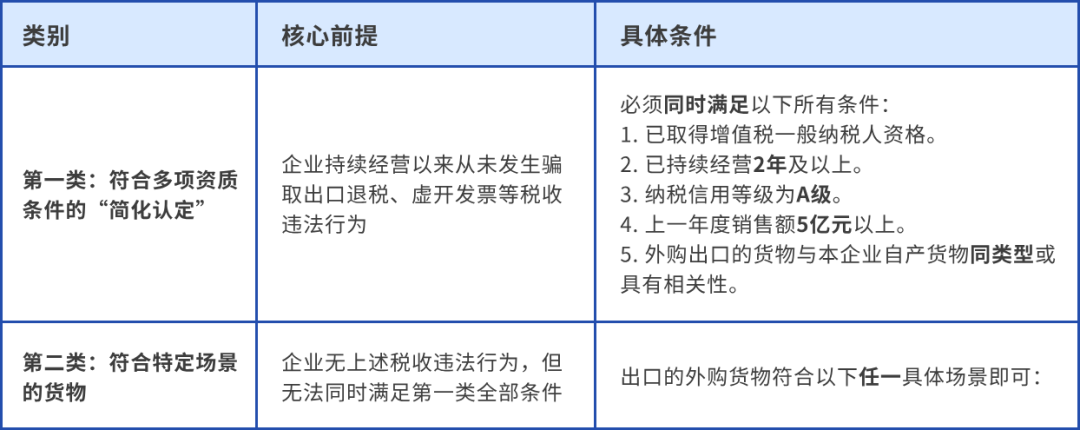

根据财税〔2012〕39号文附件4《视同自产货物的具体范围》的规定,视同自产货物按企业资质和货物属性分为以下两大类情形:

第二类具体场景详解:

特定外购货物:同时满足:(1) 与本企业自产货物名称、性能相同;(2) 使用本企业注册商标或外商提供给本企业使用的商标;(3) 出口给进口本企业自产货物的外商。

配套出口货物:出口给同一外商,且符合其一:(1) 用于维修本企业出口自产货物的工具、零部件、配件;(2) 不经过本企业加工,出口后能直接与本企业自产货物组合成成套设备。

集团内收购货物:经集团公司总部所在地地级以上税务机关认定的集团公司,其控股的生产企业之间,或集团公司与其控股的生产企业之间收购的自产货物。

委托加工货物:同时满足:(1) 与本企业自产货物名称、性能相同,或是用本企业自产货物再委托深加工的货物;(2) 出口给进口本企业自产货物的外商;(3) 签订委托加工协议,主要原材料由委托方提供,受托方仅收取加工费并开具加工费增值税专用发票。

其他特定用途货物:用于本企业中标项目、对外承包工程、境外投资、对外援助的货物,以及生产自产货物所耗用的外购设备和原材料(农产品除外)。

即上文第一类情形。

符合条件的企业,其外购货物出口可直接视同自产,无需逐项匹配第二类中的具体场景,极大地简化了认定流程。

案例:某家电制造企业为A级纳税人,持续经营超5年,上年销售额达80亿元。其为补充产能外购的同型号电机,在出口时可适用“简化认定”,直接按视同自产货物申报退税。

错误归类:将不符合条件的普通外购货物直接按“自产”或“视同自产”申报。

证据缺失:无法提供证明“视同自产”关系的关键材料,如商标授权书、配套证明、集团股权证明、完整的委托加工协议等。

政策理解偏差:误认为所有委托加工收回的货物都自动视同自产,忽视了对“出口给同一外商”等关键条件的审核。

1.建立内部台账:严格区分自产、视同自产(并备注属于哪一类情形)、非自产货物,分别登记管理。

2.留存完整证据链:针对不同情形的视同自产货物,系统性归档对应的证明材料。

擎天全税通深耕出口退税信息化领域二十余年,形成了以 "出口退税+大数据+互联网" 业财税一体化的服务体系。为解决企业出口发票开具繁琐易错、进项发票管理混乱失控、退税申报复杂易逾期、单证备案与数据协同低效等痛点,擎天全税通推出出口企业一站式智能合规平台,覆盖“关、进、销、退、档”全流程,做企业的虚拟财税专家,帮助企业开启无忧合规退税之旅。

3.提前咨询确认:对业务模式是否符合“视同自产”条件存在模糊地带时,务必提前与主管税务机关沟通确认。

4.关注政策动态:及时了解出口退税率调整、视同自产范围优化等政策更新,确保实操始终合规。

来源:网络