转眼又快到4月,进料加工手(账)册核销大难题又来了,新政下,进料加工手(账)册核销迎来了一个核心变化——时间节点。但万变不离其宗,核销的底层流程和后续处理逻辑依然稳固。

这一期,我们就围绕进料加工手册核销的“变与不变”,为您梳理一份清晰的“通关攻略”。

变:抓住核心时间点,别错过“死线”

这是本次调整最需要关注的地方。新规下,进料加工手(账)册的核销期限有了调整,错过了,可能影响后续退税。

一句话总结:税务手(账)册核销需在海关核销结案之日起至次年4月30日前完成申报。

逾期后果:

1、未按期申请核销的,主管税务机关暂不办理其出口退(免)税,待其申请核销后,再予以办理;

2、未在规定期限内申请办理进料加工业务核销手续的,税务机关应当按照《中华人民共和国税收征收管理法》第六十二条规定处理。

不变的操作:核销流程,还是这三步走

虽然时间变了,但手册核销的操作流程依然清晰,分为以下三个关键步骤:

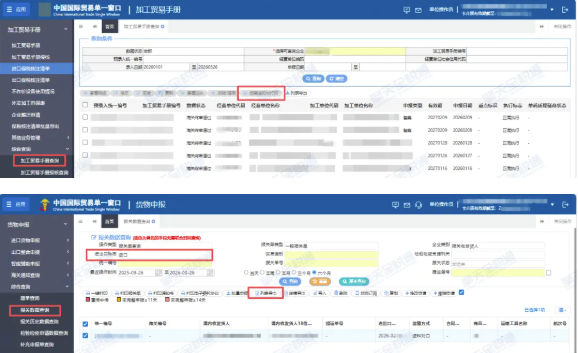

第一步:数据准备与比对

这是核销工作的基础,也是最重要的一步。

获取数据:

从海关获取《加工贸易手册结案通知书》和相关进口&出口报关单电子数据;

从电子税务局获取需核销手册或账册对应的进口&出口报关单电子数据;

从企业关务部门获取需核销手册或账册对应的进口&出口报关单台账;

比对差异:

将海关&税务&企业三方数据进行金额、报关单数量等信息比对;

分析是否存在差异及原因,主要差异在于:

税务反馈数据有误

【举个例子】税务反馈数据报关单号为18位****447,同时,也反馈了21位报关单****447001。经核对,此部分数据为错误且重复的数据,需将18位报关单反馈数据做调减。企业进行税务核销时遇到此类问题,建议先核对,判断属于调整事项的再进行调整。

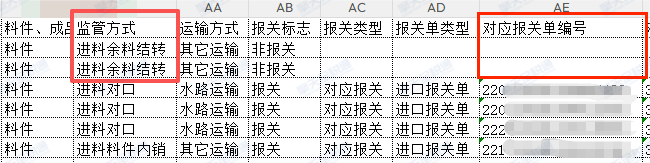

税务反馈数据缺失

【举个例子】一本手册尚未用完的料件会结转到下一本手册,或者账册这一周期尚未用完的料件会结转到下一周期,核注清单中以非报关【0657进料余料结转】进行结转,税务反馈没有余料结转的数据,可能涉及调整。

其他原因

如需关注成交币制和成交方式。税务核销时,出口报关单取美元离岸价,进口报关单取美元到岸价,即非美元成交、出口非FOB成交、进口非CIF成交,都需要进行换算,否则可能出现差异。

实务中,可能会出现其他差异原因,企业需要根据具体原因具体分析。

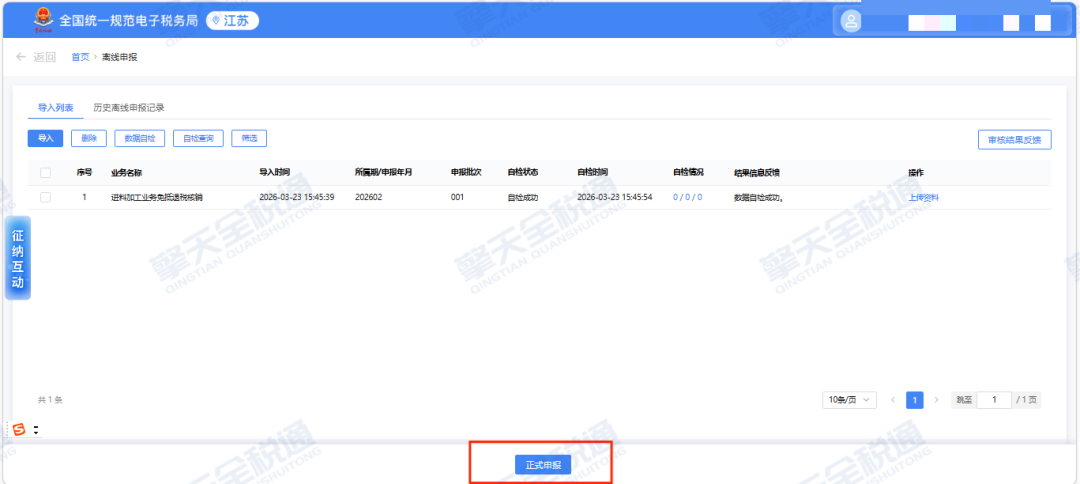

第二步:填表与申报

数据核对无误后,填写相关表单,即可进入申报环节。

表单填写:

1、《已核销手(账)册海关数据调整表》:选填表,只有存在调整数据时填写。需要填写对应的手(账)册号、进出口标识、贸易方式、金额等关键信息。

2、《生产企业进料加工业务免抵退税核销表》:必填表单。需要准确填写手(账)册号、实际分配率、进出口总额等关键信息。

提交申报:

生成申报数据提交正式申报。

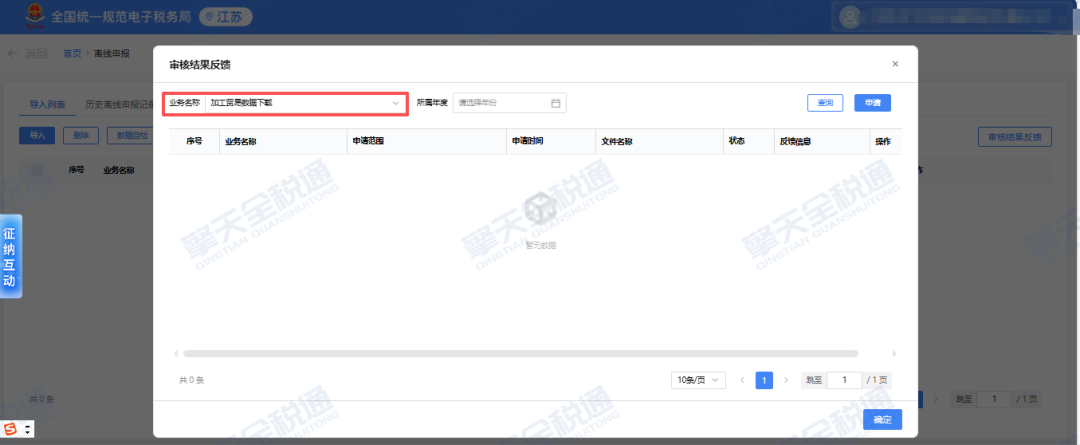

第三步:税务机关审核

审核通过:系统审核通过后,核销完成。

审核不通过:如果数据比对不通过或存在疑点,企业需要根据疑点提示,重新核对数据或准备说明材料,再次提交。

进出口报关数据时间跨度长统计不准确、报关单资料不齐全、数据差异比对难度大、计划调整分配率和调整额计算难度大……擎天全税通退税敏捷云手册核销模块支持自动下载关单和核注清单,准确统计进出口报关单数据、料件成品金额和数量。系统可自动实现不同数据源关单差异比对,生成核销差异调整表;自动计算调整前后计划分配率、计划调整额,自动生成核销申请表,快速完成手册核销工作,确保数据的准确性,助力企业轻松解决核销难点,退税高枕无忧。

传统流程

擎天全税通流程

1、与业务部门配合整理企业台账

2、手工下载加贸反馈

3、人工核对加贸反馈与核销台账的差异

4、发现差异手工录入调整表

5、生成申报数据

6、登录电子税务局进行数据申报

1、自动获取加贸反馈与海关电子数据,导入台账系统

2、三方数据自动比对差异,调整表无需录入,系统一键批量生成

3、无需登录电子税务局一键申报

如果您在手册核销工作中遇到问题

或想要擎天全税通提供手册核销服务

可在线咨询留资

不变的后续:核销后的处理,牢记这两点

核销不是终点,后续的税务处理才是关键。核销完成后,会产生一个重要的结果——“实际分配率”与“计划分配率”的差异,这个差异会直接影响企业已申报的退税额。

差异处理:多退少补

情况A:实际分配率 > 计划分配率——补税

情况B:实际分配率 < 计划分配率——退税

情况C:实际分配率 < 计划分配率——补税(征退税率不一致时可能出现)

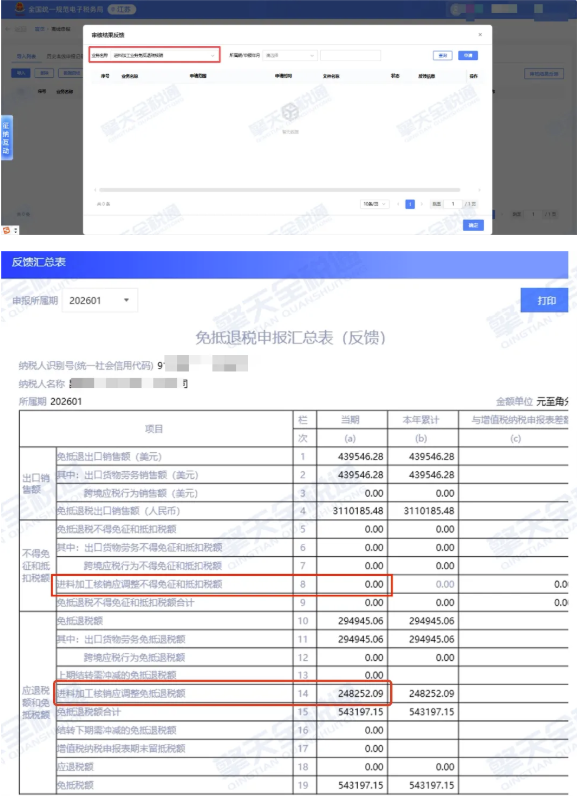

将审核结果反馈读入系统,查看《免抵退税申报汇总表(反馈)》第8栏、14栏结果,会自动参与多退少补的调节。

资料归档:有备无患

核销完成后,务必整理并妥善保管以下资料,以备税务机关后续核查:

①《加工贸易手册结案通知书》

②《已核销手(账)册海关数据调整表》

③《生产企业进料加工业务免抵退税核销表》

④差异说明及相关证明材料

⑤进出口报关单、发票等原始凭证

⑥其他资料

【总结】把握“时”与“事”,核销不迷糊

进料加工手(账)册核销,看似复杂,其实只要抓住“变与不变”的脉络,就能从容应对。

变的是“时间”:牢记“次年4月30日”这个核心时间点,提前规划,从容申报。

不变的是“流程”:遵循“数据比对→填表申报→差异处理”的标准化流程,步步为营,确保无误。

手(账)册核销,是进料加工业务退税的“收官之战”。把准时间,理清流程,方能稳稳享受政策红利,让企业的现金流更加健康。