你知道吗?现在企业以跨境电商出口海外仓方式出口的货物实行“离境即退税”了。

什么是“离境即退税”?

以出口海外仓方式(海关监管方式代码“9810”)出口的货物,在货物报关离境之后就可以申报办理出口退(免)税,这就是“离境即退税”。

太好了,“离境即退税”把退税时点前移,让企业能够更快收到退还的税款,增加现金流,支持我们跨境电商企业更好地出海发展。那要怎么办理出口预退税?

操作步骤如下

外贸企业出口退税申报系统离线版操作指引:

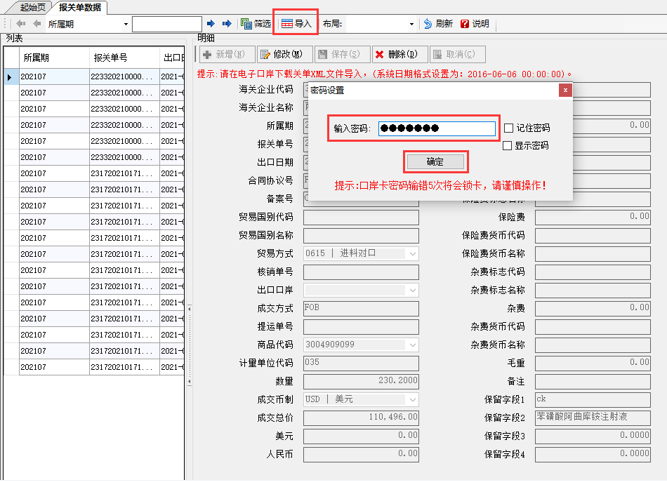

外部数据采集-报关单数据导入

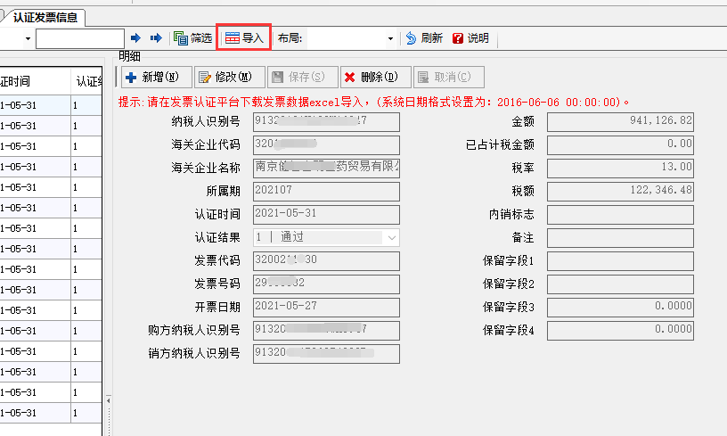

点击外部数据采集-认证发票信息导入

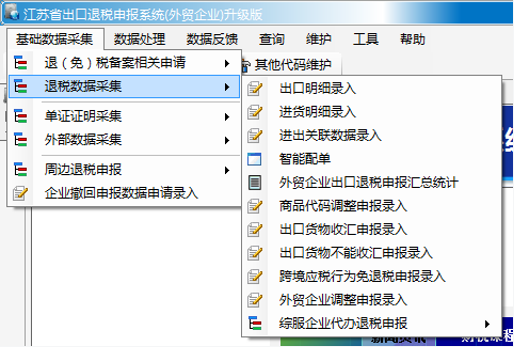

免退明细数据采集

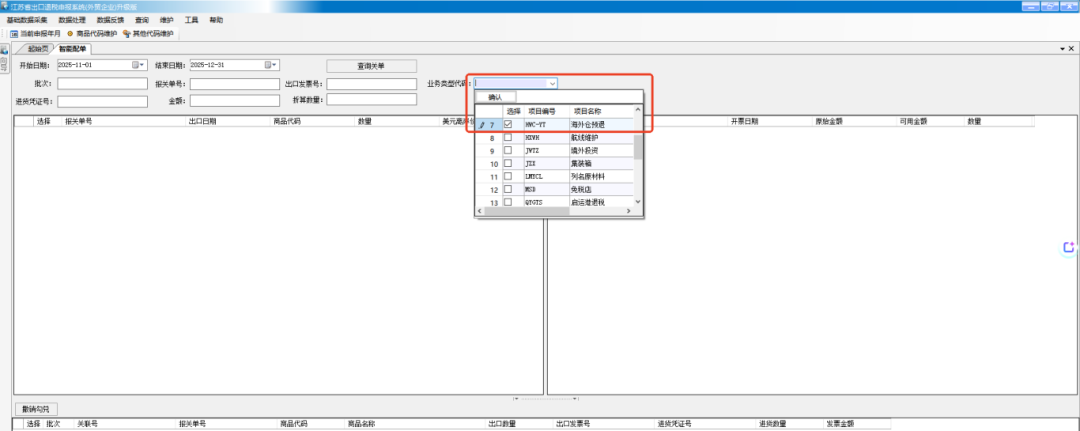

智能配单

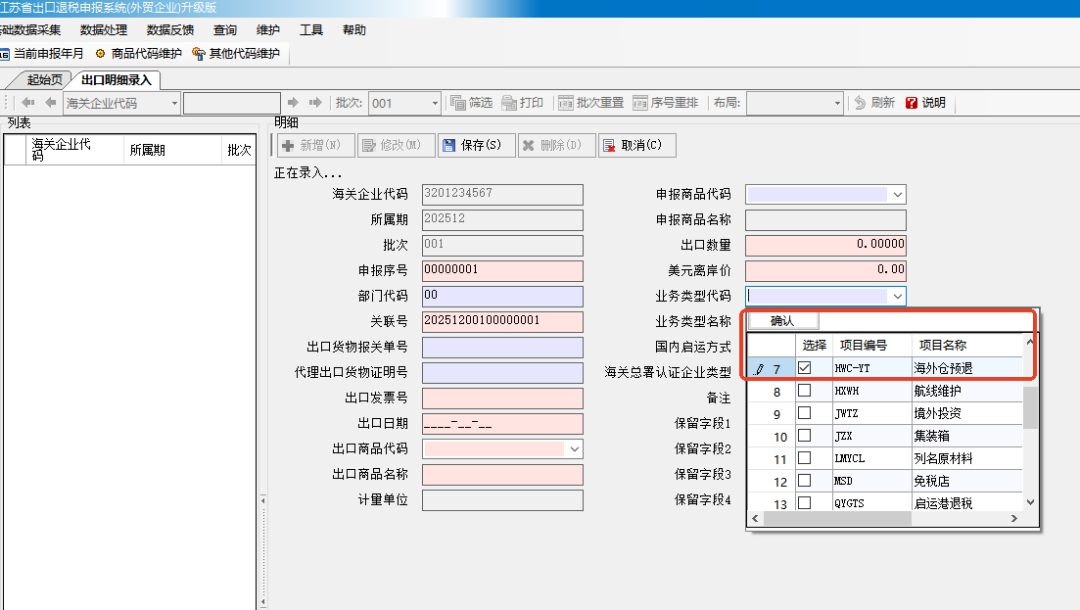

手动录入出口明细的:出口退税明细表中,在业务类型代码下选择“HWC-YT。

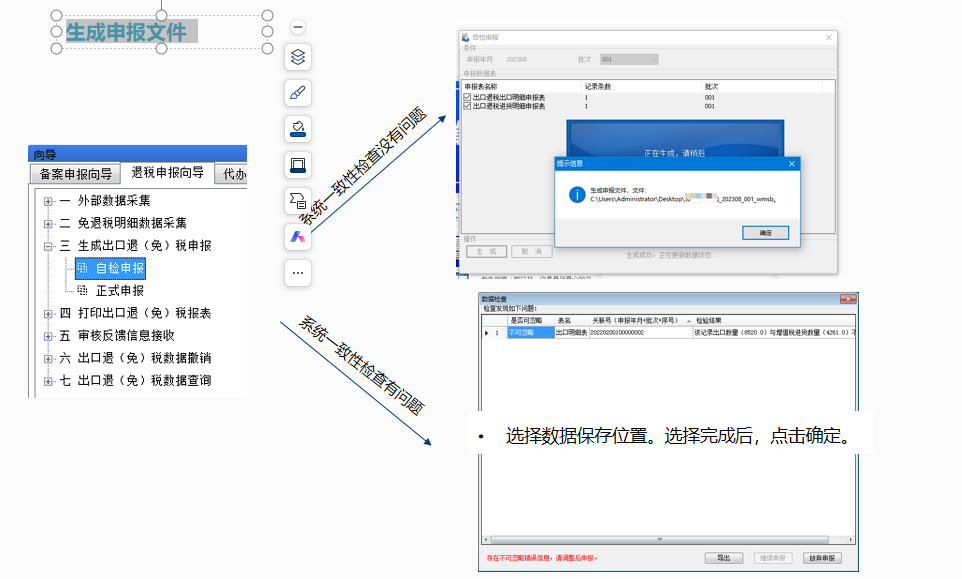

生成申报文件

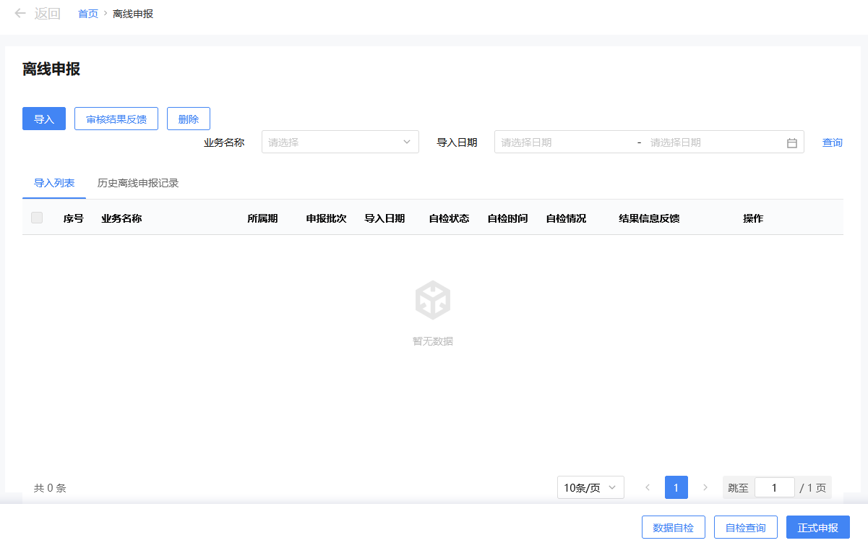

数据申报-上传申报文件

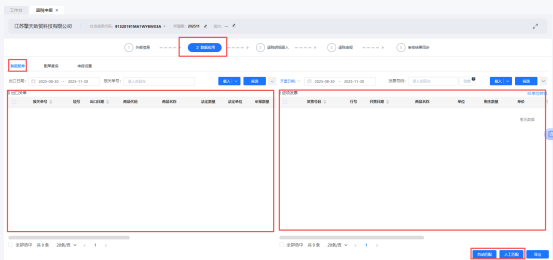

跨境擎天助系统的操作指引:

导入报关单:退税申报-报关单获取,插入口岸卡直接获取,无须解密。

注:无须在电子口岸下载XML格式报关单后导入。

进项数据获取

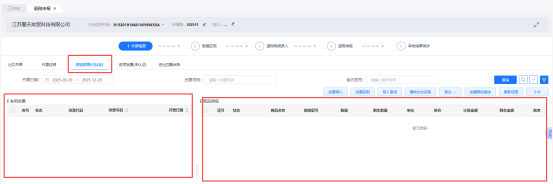

智能配单:左边为报关单数据,右边为进项发票

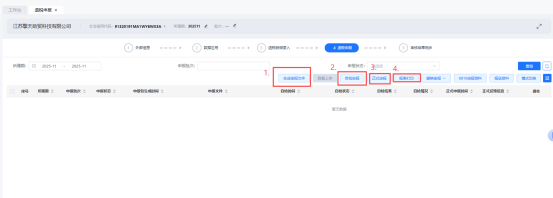

9810预退税业务类型选择

退税申报数据生成

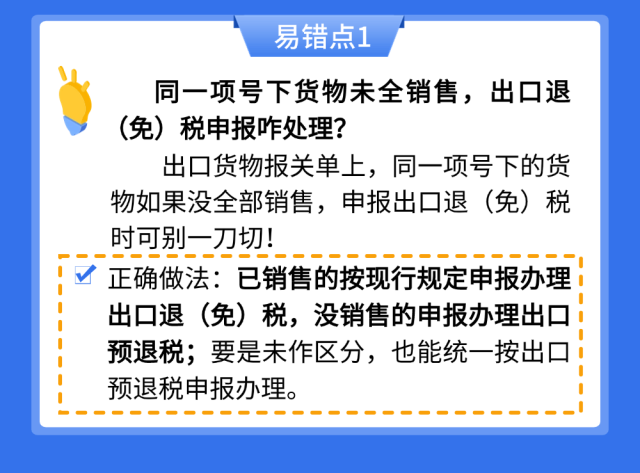

对未实现销售的货物和已实现销售的货物进行区分,分别进行出口预退税申报和出口退(免)税申报;未作区分的,全部视为未实现销售,统一申报出口预退税。外贸企业应当使用单独的关联号申报出口预退税。

这样就完成出口预退税申报啦!

知识拓展

纳税人办理出口预退税核算时,应当根据实际销售情况,区分以下不同情形进行处理:

(一)货物已实现销售的,应当对按照实际销售情况计算的应退(免)税额与出口预退税额的差异情况进行确认。不存在差异的,纳税人确认“无需调整申报”,办结核算手续;存在差异的,纳税人确认“需要调整申报”并进行调整申报后,办结核算手续。

(二)货物仍未实现销售的,纳税人确认“需要调整申报”并全额缴回出口预退税后,办结核算手续。后续待该笔货物实现销售后,纳税人可按照现行规定重新申报办理出口退(免)税。

“离境即退税”政策解决9810传统退税模式下,企业资金回笼慢、资金压力大的问题 。面对这一利好政策,还有不少跨境电商企业还在徘徊不定,主要在于跨境申报、销售跟踪、退税申报与核算三方面存在困难。擎天全税通跨境擎天助9810海外仓通关退税一体化解决方案集跨境通关、凭证采集、发票开具、智能配单、出口退税、备案单证为一体,可实现“一键整理”销售记账凭证、销售明细账,实现快速“销售核算”。

9810退税痛点及跨境擎天助解决方案

直连主流公服平台API,支持上海、苏州、南京、深圳等10+跨境综试区一键申报,秒级申报时效。

智能生成装箱单/发票/报关单草单,随附单证一键导出。

自动抓取海关单一窗口/电子口岸/电子税务局发票源头数据等,数据采集更高效。

配备规则引擎+AI配单,支持企业自定义规则、自动匹配、智能校验,配单效率提升90%以上。

直连Amazon/eBay/Shopify等全球电商平台,实时同步源头销售数据,随时跟踪销售进展。

预退税差异跟踪困难

支持智能核算,自动比对预申报/实际销售,生成差异跟踪数据,核算进度、对比差异一目了然。

政策依据

《国家税务总局关于支持跨境电商出口海外仓发展出口退(免)税有关事项的公告》(国家税务总局公告2025年第3号)

来源:网络