公告(财政部 税务总局公告2026年第11号)明确规定,自2026年1月1日起,适用增值税退(免)税政策的出口货物(视同出口货物除外),应当同时符合四个条件:

(1)销售给境外单位或者个人;

(2)向海关报关并实际离境;

(3)按照会计制度规定做销售;

(4)按照规定收汇。

上述政策明确了收汇合规是退税的“前置资格”。今天,我们聚焦收汇金额、收汇时间、收汇材料三个维度释明对适用退(免)税办法业务的影响。

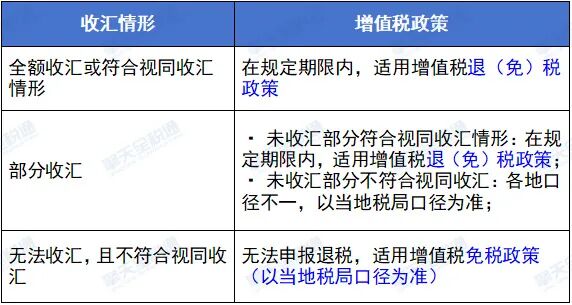

收汇金额:不同情形,不同政策

出口收汇金额不同,退税结果完全不同。下表梳理了几种典型情形及其适用的增值税政策:

收汇时间:两条跑道,对号入座

新规把收汇时间和退税绑定,不同出口业务的收汇时间要求不同,以下分别说明:

一、出口货物、对外修理修配服务——三条红线

第一条:申报便利线——次年4月30日

申报出口退(免)税的出口货物和对外修理修配服务,应当在起算之日的次年4月30日前收汇,没有在规定期限内收汇但符合视同收汇情形的,留存《出口业务收汇情况表》及举证材料,即可视同收汇。

未按照规定收汇或留存举证材料的处理:

已申报尚未办理出口退(免)税:税局机关不得办理出口退(免)税;

已办理出口退(免)税:应当在发生相关情形的当月或者次月用负数冲减原出口退(免)税申报数据。

第二条:资格保留线——36个月(自然天数)

未按规定收汇的企业是否就不能再退税了呢?——仍然是有机会的,但工作量和风险都将增加。

已按上述规定处理的出口业务,待收齐收汇材料、退(免)税凭证及相关电子信息后,可在次年4月30日后至起算之日起36个月内的各增值税纳税申报期内申报退(免)税。未在规定的36个月期限内申报退(免)税的,视同向境内销售货物。

企业若在36个月内都没有收汇,则不满足申报退税的条件,将无法退税。

第三条:合同缓冲线——合同约定收款日

如果合同明确约定了收汇日期,是不是可以不用受36个月的约束了呢?——即使合同有约定,也无法突破36个月这条红线!

【政策规定】因出口合同约定全部收汇最终日期在报关出口之日的次年4月30日后的(约定全部收汇最终日期晚于报关出口之日起三十六个月的除外),提供出口合同。

二、跨境销售服务(对外修理修配服务除外)、无形资产——唯一期限

纳税义务发生之日起36个月内提供收汇材料等凭证,可申报退(免)税。

没有“次年4月30日”这个中期节点,也没有“合同缓冲期”。

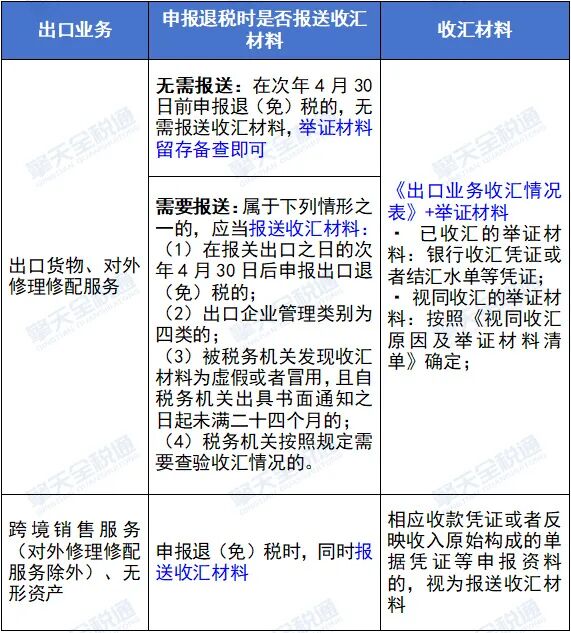

收汇材料:留存有据,报送有时

仅在规定时间内收汇还不够,还需按规定留存或报送相应收汇资料,否则退税仍有风险。

1、收汇材料的一般要求

擎天全税通深耕出口退税信息化领域二十余年,形成了以 "出口退税+大数据+互联网" 业财税一体化的服务体系。为解决企业出口发票开具繁琐易错、进项发票管理混乱失控、退税申报复杂易逾期、单证备案与数据协同低效等痛点,擎天全税通推出出口企业一站式智能合规平台,覆盖“关、进、销、退、档”全流程,做企业的虚拟财税专家,帮助企业开启无忧合规退税之旅。

2、收汇资料的三项提示

提示一:收汇凭证要完整,异常情形需佐证

收汇凭证要包含付汇人、日期、金额等重要信息,并参考《出口业务收汇情况表》对收汇信息进行日常梳理。若发生付汇人、付汇国等与进口商、进口国不一致等情形,需留存相关资料佐证,不能单纯依赖口头解释;

提示二:合同约定日期要具体

合同中的收款日期注意是否具体,含糊不清的表述(如“货到付款”“分期付款”)在税局核查时可能不被认可;

提示三:虚假材料后果严重

收汇材料若为伪造或者虚假的,被发现后无法申报退税,适用增值税征税政策。后果严重,切勿心存侥幸!

总结:核心规则速记

1、关于收汇金额:

收汇是退税的前提,部分收汇或无法收汇的,先咨询税局口径,再处理。

2、关于收汇时间:

出口货物:三条红线——次年4月30日前收汇最保险;保住36个月的最终退税权;合同约定可缓冲但不得突破36个月;

跨境服务:唯一期限——36个月内收汇并申报退税,无中期节点。

3、关于收汇材料:

出口货物:一般情形收汇材料留存备查,四种特殊情形必须同步报送;

跨境服务:申报时报送的收入凭证等视为收汇材料。

的关键变化解析-4d4f2897d8064686b0fbcddd50d48525.png)