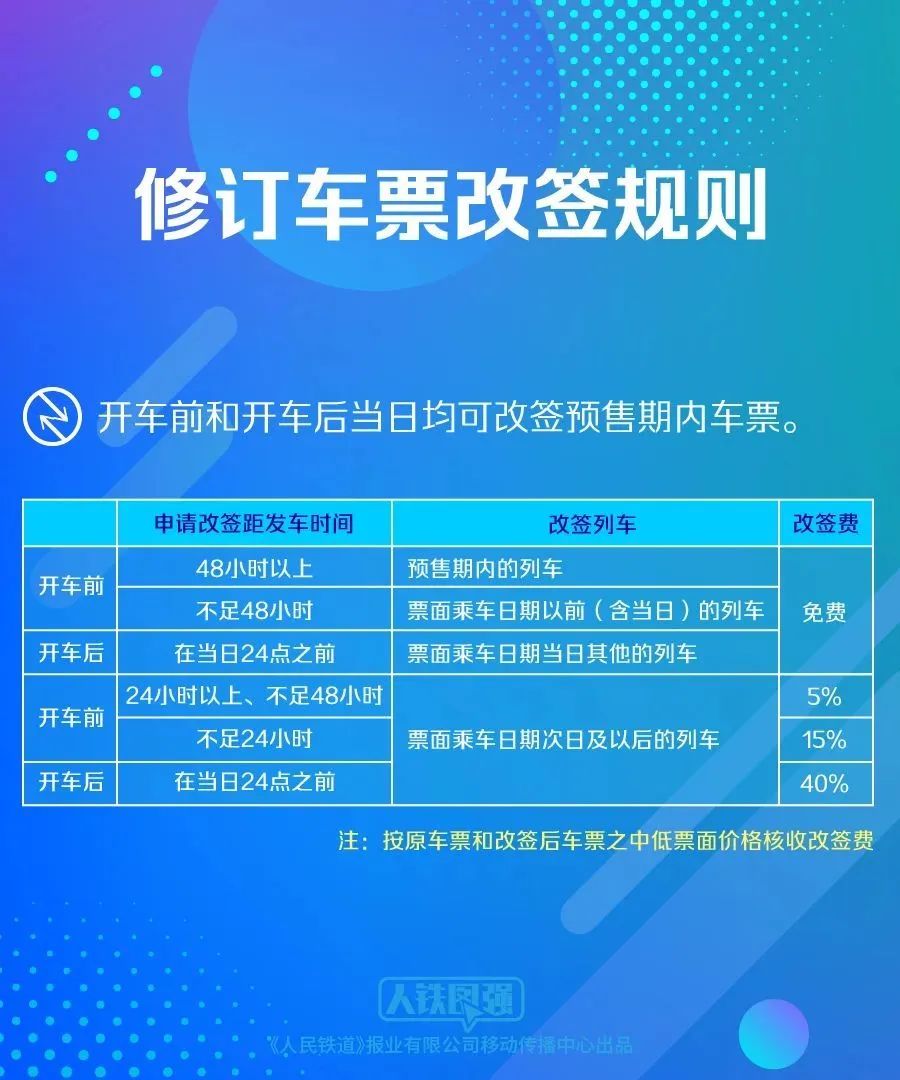

新版《中国国家铁路集团有限公司铁路旅客运输规程》扩大了车票改签办理范围,增加了实名制购票有效身份证件类型,还修订了学生优惠票核验和购票条款等。

乘坐火车等交通工具产生的交通费是公司生产经营过程中常见的支出,哪些凭证可以作为购进国内旅客运输服务的抵扣凭证?

火车票改签/报销变化及热点问答

1、哪些凭证可以作为购进国内旅客运输服务的抵扣凭证?

答:增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有:

●增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票)

●增值税电子普通发票

●注明旅客身份信息的航空运输电子客票行程单

●铁路车票以及公路、水路等其他客票

2、购进旅客运输服务应当如何计算抵扣进项税额?

|

抵扣凭证 |

可抵扣的进项税额 |

|

增值税专用发票 |

发票上注明的税额 |

|

增值税电子普通发票 |

发票上注明的税额 |

|

注明旅客身份信息的航空运输电子客票行程单 |

(票价+燃油附加费)÷(1+9%)×9% |

|

注明旅客身份信息的铁路车票 |

票面金额÷(1+9%)×9% |

|

注明旅客身份信息的公路、水路等其他客票 |

票面金额÷(1+3%)×3% |

|

政策依据:《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号) |

|

3、我公司是一般纳税人,邀请大学专家开展职工培训,并为其支付往返火车票,能否按照旅客运输服务抵扣进项税额?

答:不可以。根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。这里指的是与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用允许抵扣其进项税额。纳税人如果为非雇员支付的旅客运输费用,不能纳入抵扣范围。

4、公司取得员工出差乘坐高铁获得的高铁车票,能否将该旅客运输费用纳入抵扣?

答:注明该员工身份信息的高铁车票,可作为进项税额抵扣的凭证。铁路旅客运输进项税额=票面金额÷(1+9%)×9%。

5、我公司是一般纳税人,员工出差取得电子客票行程单,行程单中单独注明了改签费,改签费是否可以按照购进旅客运输服务计算抵扣进项税?

答:可以。航空运输电子客票行程单上列明的机票改签费,属于航空运输企业提供航空运输服务取得的全部价款和价外费用的范畴,可以按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条的有关规定计算抵扣进项税。

6、取得航空公司开具的退票费增值税电子普通发票,是否可以作为购进旅客运输服务的发票进行抵扣?

答:不可以。纳税人的退票费支出,不属于“纳税人购进国内旅客运输服务”,而是购进“其他现代服务”。纳税人的退票费支出,如果取得了注明“其他现代服务”的增值税专用发票,则可凭增值税专用发票抵扣进项税额。

7、单位取得的长途客运手撕客票能否抵扣进项税额?

答:不可以。未注明旅客身份信息的其他票证(手写无效),暂不允许作为扣税凭证。因此纳税人不能凭长途客运手撕票抵扣进项税额。

8、一般纳税人接受国内旅客运输服务,取得符合条件的电子普通发票或者客票,如何填写申报表?

答:纳税人购进国内旅客运输服务,取得增值税电子普通发票或注明旅客身份信息的航空、铁路等票据,按规定可抵扣的进项税额,在申报时填写在《增值税及附加税费申报表附列资料(二)》第8b栏“其他”中。

同时,第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额,第10栏包括第1栏中按规定本期允许抵扣的购进旅客运输服务取得的增值税专用发票和第4栏中按规定本期允许抵扣的购进旅客运输服务取得的其他扣税凭证。

财务报销一直是非常繁琐的事情,不仅会消耗大量的精力,还非常容易出错。在传统的费用报销模式中,财务部门常常会因为报销发票管理混乱、重复报销等问题而头疼,同时员工也会因为报销慢、流程长、审批难等问题引起部门间的拉锯战,大大降低企业的经营效率。

一套优秀的费控报销系统能极大地将财务从琐碎的票据处理工作中解放出来,从而有充足的时间和精力去关注财务数据和财务制度,更好地实现财务的管理价值。

擎天智费通软件是一款专为中小企业量身定制的智能费控管理平台,凭借轻量化部署、AI 智能核验、全流程自动化等优势,重塑中小企业无纸化报销流程,高效解决报销单填写不规范、电子发票合规隐患、信息化实用性不足、报销单入账难等报销管理痛点,助力中小企业费控报销实现轻量化、透明化、高效化,实现费用管控的清晰可视、精准可控、成本可降。

低成本轻部署

具备低成本部署、灵活配置规则等特性,1天完成规则配置,2小时全员上手,0代码对接现有财务系统,无缝实现数字化管理。

多场景全覆盖

内置20+费用类型模板,精细化类目设置,精准管控费用;支持自定义审批规则,实现财务报销场景全覆盖。

多端审提效率

持PC/微信/钉钉等多端操作审核,随时随地审批流程;流程催办实时提醒,节省时间精力,提升发票管理效率。

智能费控提效

AI自动化审单核验,减少80%人工干预,减轻报销工作量,缩短50%+报销周期,实现无纸化报销及分钟级财务处理。

全流程督合规

发票自动查重、验真、归档,实现费用报销从申请、预算、报销、审批、支付、核算、分析等全链路合规管理。

多维数据分析

提供完善的数据报表和分析功能,支持趋势与异常分析,帮助企业全局洞察费用状况,为降本增效提供精准决策。

如果您对智费通软件感兴趣

或有任何关于财税方面的需求

点击右下方在线咨询获取试用名额

注意!这7种个人抬头发票不可以税前扣除

1、个人付款,实际是公司租房办公取得的租金

建议:应把发票退回,重新开具公司抬头的发票,不能重新开具发票的,作纳税调增处理。

2、非外籍员工报销的租金

建议:企业以多发工资的形式补贴,可以税前扣除,不需要发票;或者直接以该公司名义租房,提供集体宿舍。

3、餐费

提示:

(1)只能开具公司抬头才可以税前扣除,注意开具时索取普通发票,即使取得专用发票,进项税也不允许抵扣。

(2)企业要正确区分是员工餐费(计入职工福利费,税前扣除标准不能超过工资总额的14%),还是招待客户餐费(计入业务招待费,税前扣除受双限制(60%、5‰))。

4、住宿费

提示:只能开具公司抬头才可以税前扣除,注意开具时索取增值税专用发票,可以抵扣进项税。

5、电话费

建议:

(1)公司可以统一办理电话卡,开具公司抬头的发票,可以税前扣除。

(2)公司也可以将电话费以通讯费补贴的形式并入工资计缴个税(部分省份有公务话费的免税额度,具体咨询当地税务局),不需要提供发票,也可以税前扣除。

6、加油票

建议:签订私车公用的租赁合同,并在合同中约定加油费等由公司承担,可以税前扣除,允许扣除的前提是加油费必须开具公司抬头。

7、车辆保险费

提示:车辆保险费只能开具个人抬头,属于应由个人负担的费用,即使合同约定可以由企业承担,也不能税前扣除,汇算清缴时做纳税调增。